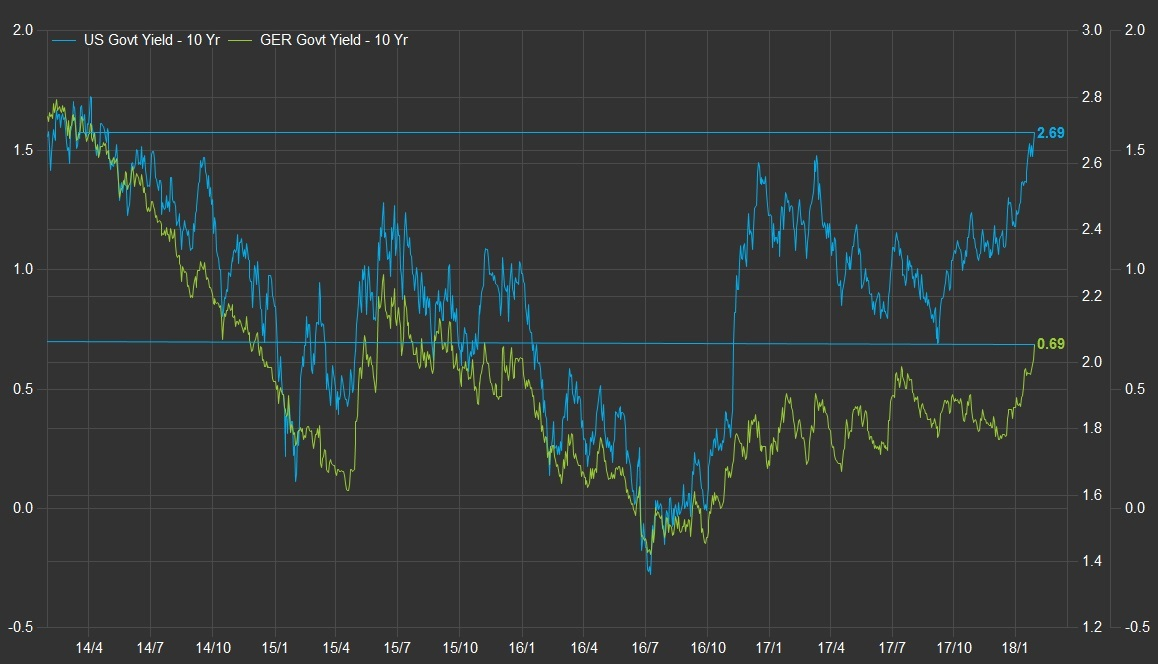

29日の米国債市場で米10年債利回りは一時2.72%台へ乗せ、2014年4月以来約3年9カ月ぶりの水準を付けた。欧州中央銀行(ECB)の金融政策の早期正常化観測が背景にあり、独10年債利回りも0.69%と2015年9月以来、約2年3カ月ぶりの水準まで上昇した。

米国とドイツの長期金利の推移

(チャートはQUICK FactSet Workstationより作成)

今朝の日本経済新聞21面に掲載された「10年債・40年債 利回り差が縮小」という記事をみると、「残存10年超の日銀国債買い入れ減額か?」と身構える市場参加者もいるのだろう。「日銀国債買い入れ減額→緩和縮小→円高」と連想する動きに加え、こうした思惑を牽制する動き(たとえば「財務省・金融庁・日銀、円高、投機筋を警戒。市場を注視」)も意識される。「円高が進行する過程では日銀は動けない」との見方がコンセンサス化する一方、「為替が落ち着けば、日銀はイールドカーブの過度なフラットニングを修正してくる」(→超長期債の買い入れ減額を実施する)という見方も”浸透”しているようだ。

米10年債利回りはトランプラリーの最高利回り「2.639%」(2016年12月11日)を上抜け、損失確定売りが”淡々”と”着実”に執行されている模様だ。米2年債利回りはトランプラリーの最低利回り「2.014%」(2017年9月8日)を突き抜け、今後8年間(残存2年になるまで)持ち続けてもロールダウンで補うことは不可能となってしまっている。「今年4回の利上げ」確率が上昇するなかでは、もはや米長期債を持ち続けることは困難といっていいだろう。益出し売りの対象であった独国債なども「損失確定売り」の候補となってしまったように大きく水準を切り上げてしまっている。

「米金利が上昇すれば日本株に益出し売りがでる」「米債を売った資金が円に還流するので円高になる」との”思惑”がより現実味を帯びる可能性がありそうだ。ただ、戻ってきた資金が「金利を求めて超長期債買いに向かう」との確信は持ち難い。足元の「40年債買い」はそのように見えなくもないが、「米債損失」「為替損失」「欧州債損失」とバッテン続きでリスク許容度が低下してしまった本邦機関投資家がデュレーションリスクを甘受することができるのか疑問だ。「日銀国債買い入れ減額リスク」も超長期債に限ってみれば、「想定外」とは言えないだろう。

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

スコアから探す

スコアから探す