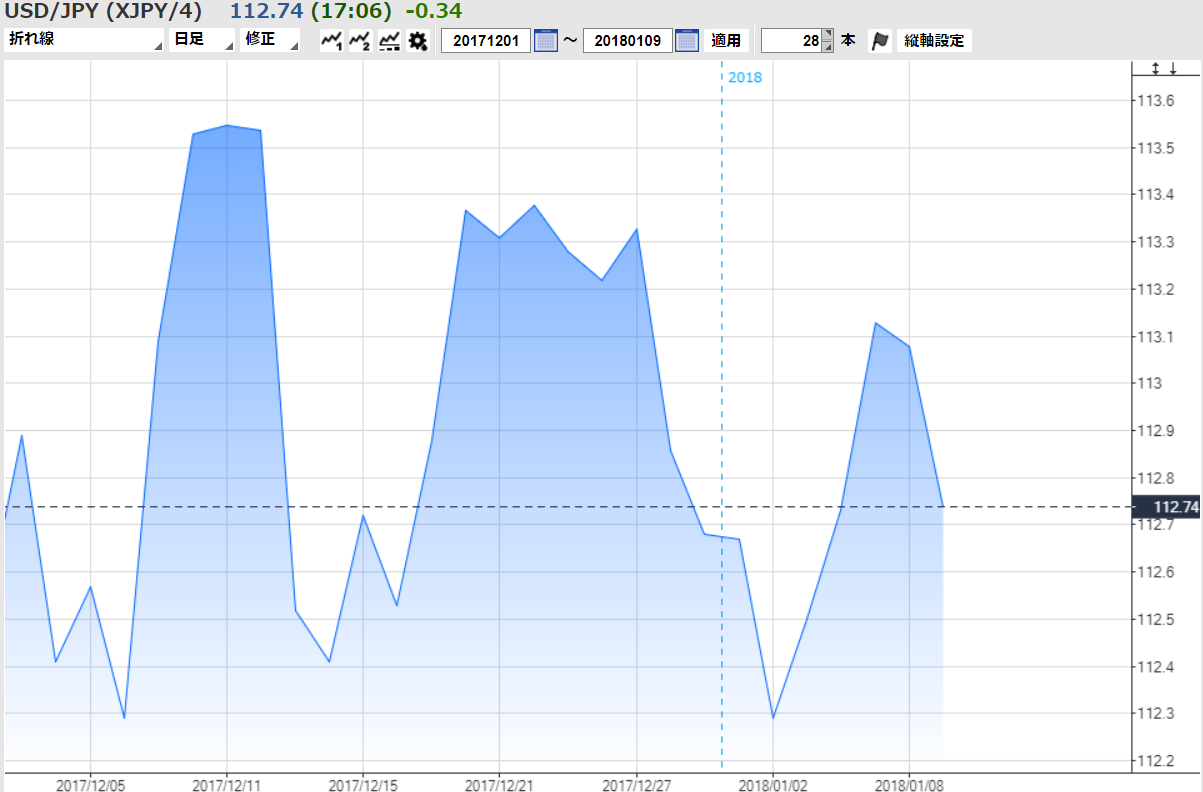

9日の東京外国為替市場で円相場は対ユーロ主導で買われた。対ドルでは一時1ドル=112円50銭近辺と前営業日である5日より60銭超円高・ドル安に振れた。国内輸出企業の円買いで需給バランスが円買いに偏っていたところに日銀が超長期債の買い入れ減額に踏み切り、長期と超長期の金利上昇を促すと円買いに弾みがついた。

通常は日銀の国債買いオペ(公開市場操作)に円相場がいちいち反応することはない。だが、9日は2016年12月以降は手つかずだった残存期間「10年超25年以下」が減額された。外為市場でも「17年11月以来となった『25年超』の減額も含めてインパクトは大きかった」(外為どっとコム総合研究所の神田卓也調査部長)、「完全なサプライズ(驚き)だった」(ステート・ストリート銀行の若林徳広・東京支店長)との受け止めが多い。

海外では「18年は日銀が長期金利の誘導目標を引き上げるかもしれない」との観測が根強い。そんな中での減額通知とあって、海外マネーの参加比率が高い債券先物に売りが広がり、長期金利の指標となる新発10年物国債の利回りは約3週ぶりの高水準まで上昇(価格は下落)した。欧米投機筋の一角は意表を突かれたように円買い・ユーロ売りなどに傾き、損失覚悟の円買いを巻き込んだ。

18年の為替相場の焦点については誰に聞いても「世界各国の金融政策」との答えが返ってくる。米国の利上げは既定路線。投機筋などの関心はユーロやオーストラリア、カナダといった政策の正常化へ向けた動きが米国より遅れている国・地域に向かっている。これらの通貨を買うとすれば相手は何か。緩和長期化が意識される円のほかにはない。その前提が揺らいでしまっては過去に積み上がった円売り・ユーロ買いなどの戦略が崩れてしまう。

円買いの流れは続くのだろうか。今のところ、日銀は金融政策の正常化に向かうグループにはまだ含まれてはいないようだ。「オペ減額が利益確定の円買いの口実になっただけ」(東海東京調査センターの柴田秀樹金利・為替シニアストラテジスト)との冷静な声が聞こえてくる。円の先安観が後退したとまではいえない。

それでも9日のオペ減額は、日銀だけが緩和的な金融政策を続けるとの「思い込み」に警鐘を鳴らした。「日銀の政策変更の可能性にも目配りが欠かせない状況」(ステート・ストリート銀行の若林氏)だ。日銀の動きや関係者が発信するメッセージが、従来以上に材料視される局面は増えるのかもしれない。

【日経QUICKニュース(NQN) 蔭山道子】

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

スコアから探す

スコアから探す

.png)