QUICKではアジア特Q便と題し、アジア各国・地域の現地の声をニュース形式で配信しています。今回は、HSBCグローバル・アセット・マネジメントのインベストメント・ダイレクター、ニラン・メータ氏がレポートします。

インドの電子決済革命を牽引しているのは意外に思えるかもしれないが、政府である。

インド政府は、インド準備銀行(中央銀行)の助言の下、民間の専門家の協力を得て、ここ数年で国内の電子決済を飛躍的に前進させた。通常、新興国の政府は官僚主義的で、大きな技術革新を主導するようなことはほとんどなく、極めて珍しい成功例と言える。

インド決済公社(NPCI)は、インド国内のすべての小売業の決済システムを統括する組織として約10年前に設立された。その主要な目的は、複数のシステムを1つの標準的なプラットフォームに集約、統合することである。

決済手段の革新

インドは2022年までに携帯電話、スマートフォン、インターネットの利用者数が世界第2位になると予測されており、現在は電子商取引と電子決済の普及拡大を加速させるのに最適な時期とみられる。しかし現在のインドの現金決済比率は約80%と、先進国の約20-25%や中国の50%を大きく上回っているため(※1)、「キャッシュレス」経済とは程遠いのが現状である。そのほかにも、スマートフォンの普及率が低く、インターネットのサービスエリアが限定的で、電子決済の手数料が相対的に高いことなどが障害となっている。

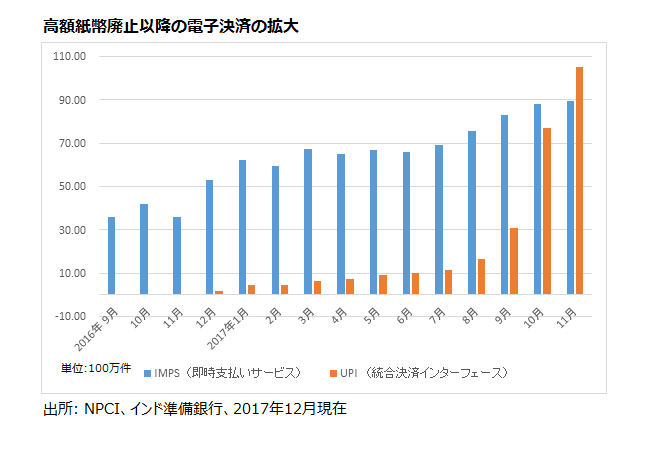

しかしNPCIはこれらの課題に対処するため革新的な解決策を開発した。具体的には、スマートフォンやインターネットの普及率が比較的低いという問題を解決するために、インターネットに接続できない基本機能のみのベーシックな携帯電話を使って電子決済が可能なシステムを開発した。NPCIはまた、統合決済インターフェース(UPI)という、ピアツーピア、個人と商店、または企業間の決済をベーシックな携帯電話で行える統合型のオープンアーキテクチャシステムを開発した。世界の決済システムの展望において現時点で最も革新的な動きと言えよう。

だが、インドの巨大人口をカバーできるまでに利用網を拡大するのは依然として困難を伴う。しかし、アドハー(国民総背番号制)対応決済システム(AEPS)が、インドの電子決済革命の起爆剤になると考えられる。AEPSによりスマートフォンを持っていない利用者、そしてPOS(販売時点情報管理)システムを備えていない小売店という二つの問題が解決する。小売店側が普通のスマートフォンを持っていれば、10米ドルで買えるデジタル読取り装置をこれに接続することによって指紋および虹彩をスキャンできるようになり、買い手は銀行口座の本人確認にも利用できる生体認証IDを使って決済が可能となる。この「アドハー決済」は、インド特有の課題の解決のためにインドが独自に編み出した解決法となっている。

高額紙幣廃止がきっかけとなったキャッシュレス革命

インドは伝統的に現金中心の経済であったが、大きな変化がゆっくりと進行している。決済全体に占める現金決済の比率は2005年には92%だったが、2015年までに78%に低下した(※1)。つまり毎年1%ポイントずつ低下してきたことになる。昨年インド政府がGDPの12%、流通紙幣の86%(金額ベース)に相当する高額紙幣を廃止したことが電子決済を後押しする形になった(※2)。この決定によって人口の大半は、新紙幣が銀行やATMに届くまでの間、電子決済を利用することを余儀なくされた。

この期間に政府は、UPIシステムの根幹を強化し、自ら開発したスマートフォン用電子決済アプリ、バーラット現金決済インターフェース(BHIM)のサービスを開始した。BHIMシステムによって、銀行口座と携帯電話を持っていれば誰でもワンクリックで即時送金することが可能となった。2017年10月現在でBHIMアプリのダウンロード数は2,000万件(※3)に達し、政府は2018年3月までにこれを4億件にするという野心的な目標を設定した。

新たな参入企業と後続企業

インドの電子決済市場にはこれに注目した世界的な企業も参入している。中国のアリババはモバイル・ウォレット大手のPaytm(ペイティーエム)と提携し、より最近では、フェイスブックやグーグルがUPIを利用して、統合決済サービスをWhatsApp Messenger(ワッツアップメッセンジャー)や様々なグーグルのアプリに統合しようとしている。 WhatsAppはUPIに接続した決済システムの試用を2017年8月から実施しており、近日中に本格的に展開する予定だ。WhatsAppのインド国内のユーザー数は2017年半ばで2億5,000万人、またインドで販売されるスマートフォン10台中9台がアンドロイド端末であるため、これら企業の参入は電子決済革命に向けて注目すべき潮流と言える。

インドは決済の電子化を急速に進展させているため、電子決済に対する抵抗感は薄れ、デジタル化分野の透明性は向上し、今後も拡大し続けるとみられている。インド経済における現金に関わるコストの総額はGDPの1.7%(※4)程度と推定される。電子決済の拡大により、長期的にはこのコストは減少が見込まれる。企業と個人にもデジタル化分野の拡大による恩恵が広がるだろう。金融サービス企業が消費者行動・需要に関するデータを利用して顧客の理解を深め、利用者が適切なコストで金融サービスにアクセスできるように状況を改善するはずだ。

インドでは、デジタル決済革命が起こりつつある。同国の人口規模、経済成長ポテンシャル、また政府の電子決済普及に向けた積極的取り組みから見て、これは注目すべき潮流と言える。

出所:

※1. ボストン コンサルティング グループ(BCG)およびグーグルの報告におけるデータ – 電子決済2020(Digital Payments 2020) – 2016年7月現在

※2. インド準備銀行(RBI)による2016年11月現在のデータ

※3. NPCIによる2017年12月現在のデータ

※4. Visaによる2016年10月現在のデータ

スコアから探す

スコアから探す

.png)