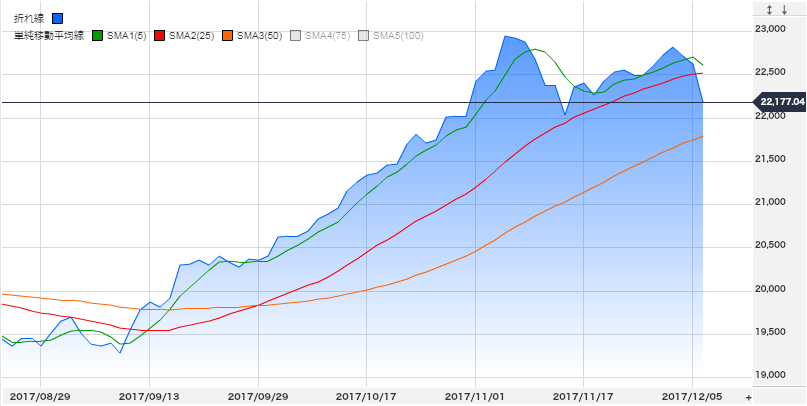

6日の東京株式市場で日経平均株価は前日比445円安の2万2177円と今年最大の下げ幅だった。午前11時30分以降に出た株価指数先物へのまとまった売りをきっかけに、オプション市場でプット(売る権利)の売り方の持ち高解消が膨らみ、先物への売りが売りを呼ぶ展開となった。相場の大幅下落はないとの「慢心」が生んだ急落といえそうだ。

日経平均株価や日経平均先物12月物は、下値支持線とみられた25日移動平均線のある2万2500円近辺を午前に下回った。テクニカル分析上は相場の調整色が強まることになる。現物株市場が昼休みに入った11時30分すぎ、先物市場で大口の売りが出て日経平均先物の下げ幅は300円を超えた。その地合いのまま、午後の下げ相場になだれ込んだ。

何が起きたのか。発火点となったのはオプション市場だ。「プットの売り方が急激な下げに対応するため、買い戻しを入れた」(投資助言会社フェアラインパートナーズの堀川秀樹氏)。プットを売った市場参加者は、日経平均が急落して権利行使価格に到達すると取引相手の損失を埋め合わせる義務が生じるため、その回避に動く。売ったプットを急いで買い戻すのに加え、「株価指数先物や銀行株に対してヘッジ売りを膨らませた」(国内の機関投資家)。これが売りが売りを呼ぶメカニズムだ。

焦点となった日経平均オプション。2万2000円から2万1000円のプットの建玉(未決済残高)はそれぞれ1万枚を超える水準まで膨らんでいた。21円で始まった2万2000円プットの価格は、激しい買い戻しのすえ5倍の110円まで急上昇。11月後半以降の日経平均の戻りで安心し、目先はあまり大きく下がらないと想定し、2万2000円前後のプットを売っていた人が多かったことが裏目に出た。

オプション市場の取引は相場変動率の急上昇につながった。「日本版恐怖指数」と呼ばれる日経平均ボラティリティー・インデックス(VI)は日経平均の下落とプットの売り方の損失覚悟の持ち高解消の影響を受けて急上昇。13時31分には前日比9%高の18.28を付けた。

相場変動率の上昇を嫌うシステムトレード系の売りも、相場の下げを加速させた可能性がある。野村証券の高田将成クオンツ・ストラテジストは海外投資家の一種である商品投資顧問(CTA)について「日経平均先物が2万2200円を下回ったところから売りを活発化させた」と指摘する。

フェアラインパートナーズの堀川氏は「1カ月前と逆の動きだ」と話す。約1カ月前の11月9日の日経平均。さしたるきっかけもないままぐんぐん上げ幅を広げ、取引時間中に26年ぶりとなる2万3000円台を回復した。このときは想定外の相場上昇に対しコール(買う権利)の売り方が、コールの買い戻しや株価指数先物へのヘッジ買いを膨らませた。株価指数先物・オプションの特別清算指数(SQ)算出を直後に控えていた点も同じだ。

株式相場は2カ月続けてSQ算出前の波乱となった。きょうの下落は、先週後半までの戻り相場の継続に懐疑を投げかけるきっかけとなりそうだ。中東情勢の悪化懸念やアジアのハイテク株安など外部要因も悪化している。年末の株高に向けたハードルはますます上がった。

【日経QUICKニュース(NQN) 張間正義】

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

スコアから探す

スコアから探す

.png)