QUICKではアジア特Q便と題し、アジア各国・地域の現地の声をニュース形式で配信しています。今回は、HSBC グローバル・バンキング&マーケッツ、アジア太平洋地域統括責任者のゴードン・フレンチ氏がレポートします。

グリーンボンド、2016年の発行額は900億ドル以上 注目高まる

最初のグリーンボンドが発行されて今年で10年目となるが、グリーンボンド市場は成熟した市場を目指して現在も急成長中である。気候変動の影響を抑制する世界経済全体の取組みを支援するプロジェクトの資金源としてその重要性は一段と高まっている。

これまでの10年間を幼年時代とするならば、全く心配のない幼年時代だったとは必ずしも言えない。世界初の「グリーンボンド」が発行されたのは2007年7月で、その発行額は6億ユーロだった。その後に続く動きもまずまずだったが、当初の勢いは影を潜めていた。2013年には年間発行額が100億米ドルの節目を上回ったが、それでも債券市場全体から見れば極小さな存在だった。

しかし10年の年月を経た今、資本市場に生まれたグリーンボンドという幼子は目覚ましく成長した。昨年のグリーンボンド発行額は900億米ドルを突破し、2015年の2倍以上となった。その中にはポーランドが発行した、発行額7億5,000万ユーロの世界初のソブリン・グリーンボンドが含まれる。この1月にはフランスが22年物の発行額70億ユーロのグリーンボンドを発行した。これは発行額と長期年限の面で画期的だっただけでなく、投資家の需要が230億ユーロ超にまで膨らみ、発行予定額を大きく上回ったことでも大きく注目された。

成長を確信する3つの理由

気候変動は地球にとって差し迫った脅威であり、炭素集約度の高い技術やインフラを減らしていく取組みに充てる資金を確保するためにはまとまった資本注入が必要である。それは、風力発電タービンや太陽光発電企業、低炭素型交通システム、建造物や街全体のエネルギー効率と水資源利用効率を一段と高める技術などの進歩に向けて活用される。

グリーンボンド市場の発展は緩やかかもしれないが、今や低炭素社会を創り出す上で欠かせない存在になっている。気候変動を抑制する事業への投資機会を求めている資金は世界的に増加している。グリーンボンド市場は、企業がそうした資金を利用することを可能とし、またそうした資金を持続可能な環境に保つためのプロジェクト資金に振り向けていくものである。

現時点では世界の債券市場の1%にも満たない規模のグリーンボンド市場だが、我々が今後急速に成長すると確信する以下の理由がある:

①まず、汚染や世界的気温上昇から生じるリスクについての企業や消費者、投資家の認識に根底から変化が生じている。2015年に採択されたパリ協定では気候変動に対処する必要性について全会一致の世界的合意が成立した。その前提として、世界の平均気温上昇を産業革命前と比較して摂氏2度未満に抑える目標に向け、国家的な計画の推進を200ヵ国近い加盟国が批准することが必要だった。これを受けて環境技術の投資とそのための資金調達が活発化した。

②次に、技術進歩によって(代替エネルギー技術から電気自動車、バッテリーまで)経済的合理性を備えた低炭素型技術がますます増えている。倫理的な意味だけでなく財政面からも環境投資は一段と理にかなったものとなりつつある。

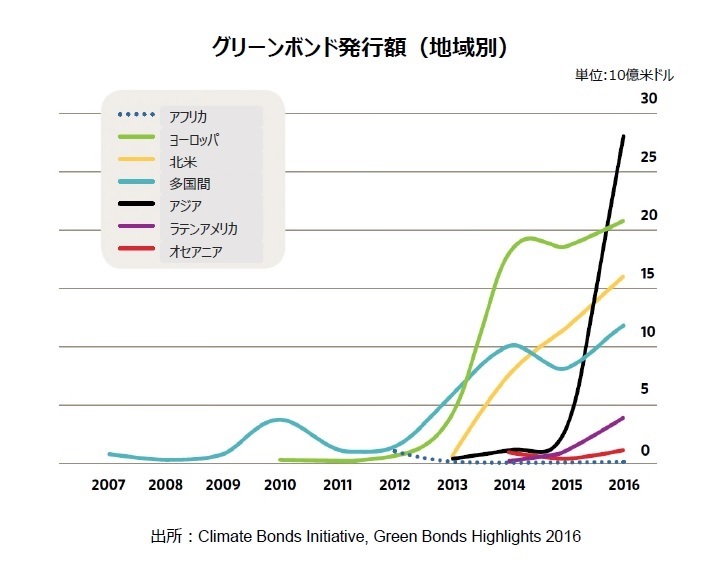

③3つ目の理由として、中国とインドが環境重視の経済を強く支持する立場をとったことが挙げられる。中国とインドの発行体が2015年にグリーンボンドを初めて起債したことにより、それまではスカンジナビア諸国や米国、英国が中心だった市場が地理的に広がった。昨年は中国で330億米ドルあまりの規模でグリーンボンドが発行され、15年にわずか10億米ドルで始まった中国でのグリーンボンド発行はすでに世界全体の3分の1を超えた。インドでの発行額はそれよりかなり小規模で、昨年はわずか10億米ドル強だったが、インドもやはり低炭素技術に関するパラダイムシフトを経験している最中である。

グリーンボンドを支援する潮流の勢いは増しているため、債券発行体も投資家もグリーンボンドを無視できなくなっている。

機関投資家の多くは気候に配慮した投資先を増やしたい

気候変動や環境を重視する「グリーン」の姿勢を疑われる債券があることも事実である。調達資金が本当に気候変動や環境に関するプロジェクトに充てられるのか、あるいは「グリーン」な姿勢に疑問のある企業に調達資金が向かっていないか、といった問題である。さらに、ある債券発行が他と同じように「グリーン」であることを誰が評価するのかという問題もある。こうした問題についての一貫した透明性のある回答がいまだ得られない状況に多くの投資家は置かれている。一方の債券発行体も、情報公開や運用報告、「グリーン」なベンチャー事業の認証などに追加的な作業やコストを投入することに消極的である。

しかし追加的な作業やコストは過大に見積もられる傾向があり、標準化と査定の取組みは進展している。例えば格付会社のスタンダード&プアーズは、ある債券がグリーンか否かだけではなくどの程度グリーンなのかを評価する仕組みをこの4月から実用化している。

またグリーンボンドへの然るべき評価がまだ十分に広まっていないと考えられるが、その利点は大きい。

まず、グリーンボンドの発行を通じて企業は、自らの投資ポートフォリオが炭素依存度の高い、持続可能でない債券発行体や事業に関わっていることを懸念している年金基金や政府系ファンドなどの投資家の間で増えている、グリーンボンドのような投資先を求める動きを捉えることができる。2016年の年初時点で、約23兆米ドルの資産が専門家による責任投資戦略の下で管理されている。これは2014年比で25%増であり、専門家が管理している世界全体の資産の4分の1を超えている。 同じように先にHSBCが行った調査でも、世界全体の機関投資家の3分の2が、低炭素型で気候に配慮した投資先への投資額を増やしたいと考えていることがわかっている。

さらにグリーンボンド発行によって、発行体は自らが地球温暖化という長期的な課題を意識しそれに備えていることを周知させることができる。 また気候変動に関するリスク特性の特定や最小化、監視を発行体に要請することは、低炭素型の発想を発行体の企業文化や事業戦略に組み込んでいく上での支援となる。こうしたことが長期的には企業価値評価(バリュエーション)や事業見通しにおいて、準備の遅れている企業よりも優位に立つことにつながる。

このように、グリーンボンド市場が成長を遂げてきたことに対しては歓迎の一語に尽きる。10周年おめでとう。

スコアから探す

スコアから探す

.png)