債券市場を対象として毎月実施している市場心理調査「QUICK月次調査<債券>」の10月調査を、11月2日に発表しました(証券会社および機関投資家の債券担当者143名が回答、調査機関は10月27~29日)。今回の特別調査では、12月3日開催の欧州中央銀行(ECB)理事会において、追加金融緩和が実施される場合、どのような手段が採られるかについて、債券市場関係者の見方を聞いてみました。

欧州の実体経済が現状、物価、景気ともにECBの想定を下回る状況の中、ECBのドラギ総裁は記者会見で12月の理事会で追加金融緩和に踏み切る可能性を強く示唆する発言を行いました。市場関係者の間では緩和の手段について目が向かっています。

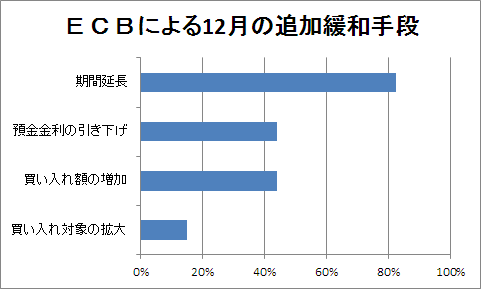

ECB追加緩和「期間延長」が8割予想 預金金利のさらなる引き下げも?

追加緩和の手段については、「期間延長」との回答が83%に上りました。期間延長とは現状、少なくとも2016年9月までとしている量的金融緩和(QE)の期間を延長して、より多くの資金を市中に流通させようとするものです。

次に多かった回答は「買い入れ額の増加」と「預金金利の引き下げ」がそれぞれ44%となりました。すでにECBは預金金利をマイナス圏に引き下げていますが、さらなる引き下げにより景気浮揚を目指すとの見方が増えています。

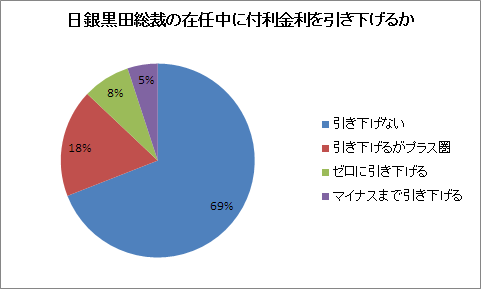

黒田総裁は「マイナス金利」を容認せず?

ECBが採ったマイナス金利の領域に日銀も踏み切るのでしょうか。日銀の黒田東彦総裁の在任中に付利金利を下げるかどうか注目されます。付利金利とは、金融機関が日銀の当座預金に預けている資金にかかる利息のことで、現在は0.1%となっています。この点について、アンケートをとったところ、「引き下げない」との回答が69%に上り、「引き下げる」を大きく上回りました。

引き下げるとしても「プラス圏」にとどまるとの回答は18%となっています。いずれにしてもマイナス金利まで下げるとの見方は極めて少数派です。黒田総裁は緩和手段として付利引き下げ・撤廃を否定していますが、いまのところ市場関係者もこの見方を「支持」しているようです。

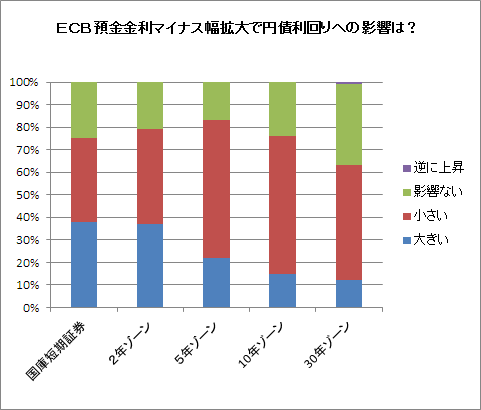

ECBのマイナス金利拡大、円債利回りへの影響「限定的」の見方

なお、ECBが預金金利のマイナス幅をさらに拡大した場合、円債利回りにどのような影響を及ぼすかについては、国庫短期証券は影響が「大きい」の回答が最も多かったものの、2年ゾーン、5年ゾーン、10年ゾーン、30年ゾーンはいずれも影響が「小さい」との回答が最多となりました。日本の10年債利回りは一時0.2%台に突入しており、海外発の金利低下圧力の影響は限られるとの予想が大勢です。

日銀の金融政策に引き続き注目

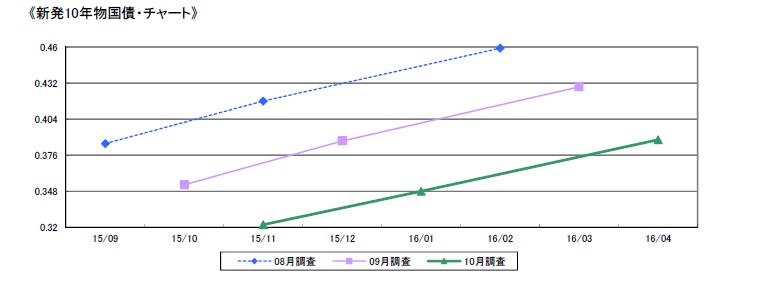

毎月定例の相場見通しの調査では、新発10年国債の想定利回りは、9月調査分に比べて下方にシフトしました。1カ月後の想定利回りは0.322%。6カ月後の想定利回りは0.388%で、現状の金利水準に比べて上昇すると見られていますが、9月調査分の6カ月後想定利回り(0.429%)に比べて下方シフトしています。物価水準の低迷が続き、追加金融緩和の可能性が常に意識されるなか、長期金利は上昇しにくい状況が続いています。

今後、6カ月間を想定して、債券価格に影響を及ぼす要因として注目されているものは、「短期金利/金融政策」で、9月調査分に引き続き、10月調査分でも大きく上昇しました。逆に注目度が低下したものとしては、「景気動向」、「海外金利」、「債券需給」、「株価動向」が挙げられます。日銀は10月末の金融政策決定会合で現状維持を決めましたが、いずれ追加緩和を行うとの見方は根強く、引き続き日銀の政策対応に注目が集まります。

当面、様子見ムードが続きそうな気配

資産運用担当者69人を対象に、運用中のファンドについて、国内債券への投資比率が現状、通常の基準に比べてどうなっているのかを聞いたところ、「ニュートラル」との回答が50%と前回9月調査(64%)から大幅に低下しました。その代わり、「ややアンダーウエート」の回答が9月調査分の27%から41%に上昇しています。債券の組入比率がアンダーウエートということは、それだけ債券価格の上昇余地(=金利の低下余地)が狭まっていることを意味します。追加金融緩和の可能性はあるものの、すでに10年債利回りの水準が一時0.2%台を付けるなど低下がかなり進んでおり、これ以上の金利低下(債券価格の上昇)は見込みにくいという判断が働いています。

また今後の組入比率について、当面のスタンスとしては「現状を維持する」が87%に上昇。現在のデュレーション(債券に投資された資金の平均回収期間)については「ほぼ基準通り」と「やや短い」が上昇しました。当面のデュレーション戦略については「現状を維持する」が9月調査分と変わらず82%で推移しているところからすると、債券価格の上昇、下落のいずれにもポジションを傾けず、当面は様子見の展開が続きそうです。

スコアから探す

スコアから探す

.png)