債券市場を対象として毎月実施している市場心理調査「QUICK月次調査<債券>」の8月調査が、8月31日に発表されました(証券会社および機関投資家の債券担当者141名が回答、調査機関は8月25~27日)。今回の特別調査では、雲行きの怪しい中国経済について質問しました。8月後半の世界的な金融市場の混乱も、米国の利上げと中国経済の先行き不安が重なり合ったものと言われています。

中国経済減速、楽観論は少数

リーマンショック前、5年にわたって2ケタの実質GDP成長率を続けてきた中国ですが、2012年に7%台後半まで低下し、徐々に減速感が強まってきました。IMFの推計値によると、2015年の実質GDP成長率は7%台をも割り込み、6%台後半になるという数字も出ています。

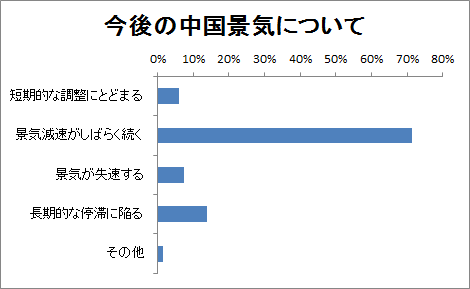

中国経済の低迷はいつまで続くのでしょうか。今回のアンケート調査では、「景気減速がしばらく続く」という回答比が全体の71%、「長期的な停滞に陥る」という回答比が14%を占め、「短期的な調整にとどまる」という楽観的な見方は、わずか6%。決して短期的な調整ではないという見方が大半を占めました。中国経済の将来について悲観的に見ているマーケット関係者が多いことを意味しています。

米利上げは「年内」に後ずれ…中国経済に不安

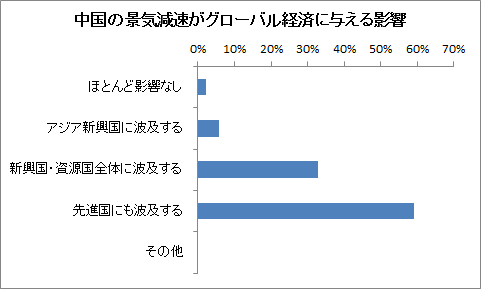

気になるのは、中国経済の減速がグローバル経済に及ぼす影響です。この点についても、「ほとんど影響なし」という楽観的な見方は極めて少数で、全体の2%を占めるに止まりました。

では、影響の波及度はどのようにみられているのでしょうか。ASEANなど、「アジア新興国に波及する」という見方は全体の6%。「新興国・資源国全体に波及する」という見方は33%、「先進国にも波及する」という回答比が59%を占めました。

したがって、債券市場参加者の多くは、より広範に、中国経済減速の影響が広まると見ています。オーストラリアやブラジルなど、資源国の多くは中国向け輸出によって経済が潤ってきた面があります。この手の資源国は、中国の経済がスローダウンするほど中国国内における資源やエネルギーの需要が落ち込むため、中国向け輸出が低迷し、資源国の経済全体に悪影響が及びます。中国経済の減速懸念から、米国が利上げに踏み切れるかどうかという点にも不透明感が出ています。

今回のアンケート調査でも、「9月に利上げ」という回答比は8%に急減し、「年内に利上げ」という回答比が66%に上りました。これまで有力だった9月利上げ説は後退し、年内のどこかで利上げに踏み切るのでは、という見方に変化しています。

債券投資のスタンスは様子見

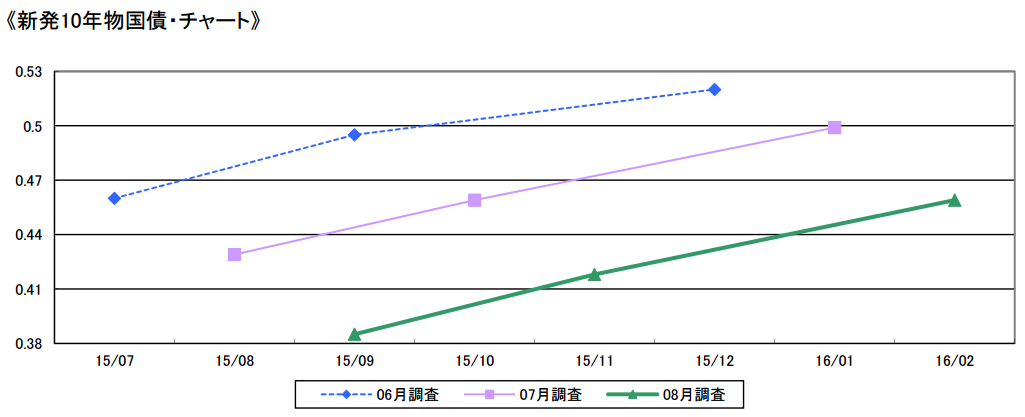

毎月定例の相場見通しの調査では、新発10年国債の想定利回りは7月調査分に比べて下方にシフトしました。1か月後の想定利回りは0.385%。年明け2月にかけてはやや上昇するものの、それでも0.459%に止まっています。

資産運用担当者73名に、債券の今後の運用スタンスについて聞いたところ、様子見ムードが強まっているようです。国内債券への投資比率は「かなり引き上げる」と「やや引き上げる」の合計値が前月の8%から5%に低下する一方、「かなり引き上げる」と「やや引き下げる」の合計が11%に微増。「ニュートラル」(中立)が84%と大勢を占めました。

またデュレーション(債券に投資された資金の平均回収期間)については、「かなり長くする」「やや長くする」の合計値が前月の13%から10%に低下、「かなり短くする」「やや短くする」の合計値も11%から8%に低下しました。一方で、「現状を維持する」が76%から81%に上昇しました。

スコアから探す

スコアから探す

.png)