外国為替市場を対象として毎月実施している市場心理調査「QUICK月次調査<外為>」の7月調査を、7月19日に発表しました(金融機関、運用会社および事業法人の為替担当者76人が回答、調査期間は7月11~14日)。この間の為替レートは、対ドルが101円89銭~104円21銭。対ユーロが112円33銭~115円11銭でした。

英ポンド、本格反転には時間?

英国の国民投票で欧州連合(EU)からの離脱(Brexit)を決定した結果、英ポンドは主要国通貨に対して大きく下げました。国民投票の結果が出る前日6月23日の英ポンド/米ドルは1英ポンド=1.4867ドルでしたが、その後、一時1.2ドル台後半に下落しました。7月18日時点では1.32452ドルにやや戻していますが、安値圏での攻防が続いています。

年内に英ポンドはどの水準まで下落する可能性があると思うか聞いたところ、単純平均で1.216ドルとなりました。EU離脱を決めた英経済の先行きについては不透明要因が残るため、英ポンドの戻りについては懐疑的な見方が多く、再び下値模索の展開になる可能性もあります。

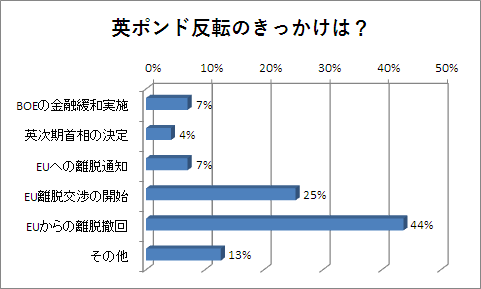

一方、英ポンドが反転する場合のきっかけは何だと思うか聞いた設問では、「EUからの離脱撤回」が44%で最多となり、次に「EU離脱交渉の開始」が25%で続きました。

7月13日にはテリーザ・メイ前内相が首相に就任。メイ首相は離脱派を率いたジョンソン前ロンドン市長を外相に起用したほか、新設した離脱交渉の担当相に離脱派の議員を任命しました。アンケート調査では「離脱撤回」こそが英ポンド反転につながるとの結果となりましたが、離脱強硬派が交渉を主導する見通しになり、今後はいつ離脱交渉を開始するかが焦点になりそうです。

FRBは12月に利上げに踏み切れるか?

Brexitに伴う欧州経済の先行き不透明感を受け、今後、欧州に加え日米の金融当局はどのような金融政策を打ち出すことになるでしょうか。

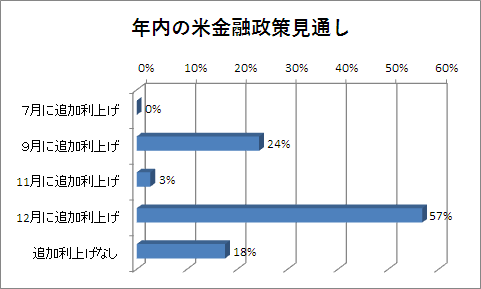

まず米連邦準備理事会(FRB)の年内の金融政策についてですが、追加利上げが行われるとした場合のタイミングについては「12月に利上げ」が57%、次いで「9月に利上げ」が24%で続きました。一方、「追加利上げなし」は18%となりました。

6月の米雇用統計が前月から大きく改善し、再び年内の利上げ観測が高まりつつありますが、11月の米大統領選など重要イベントも控えている中で、市場関係者の間では早急な金融引き締めには動かないとの見方が大勢を占めています。

また、米国の政策金利であるフェデラルファンド(FF)レートの水準については、単純平均で2016年末が0.63%、2017年末が1.04%、2018年末が1.40%となりました。現在の政策金利0.25~0.50%の中心レンジ(0.375%)を基準にすると、今年は「1回」、17年は

「2回程度」、18年は「1回」の利上げを予想している計算になります。

緩やかな利上げ基調が続くとの見方になっているものの、米国だけでなく世界の政治・経済情勢を見極めながらの金融引き締め策にはリスク要因も多いとあって、市場の想定通りには事が進まない可能性も考慮する必要がありそうです。

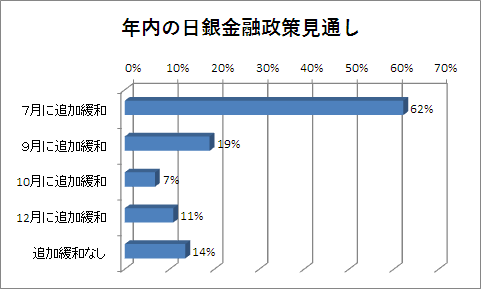

日銀金融政策「7月に追加緩和」6割超

次に、日銀の年内の金融政策については、「7月に追加緩和」が圧倒的に多く、62%を占めています。次いで、「9月に金融緩和」が19%、「10月に金融緩和」が7%、「12月に金融緩和」が11%となり、いずれにしても年内に追加緩和が行われると見る市場関係者が大半を占めています。

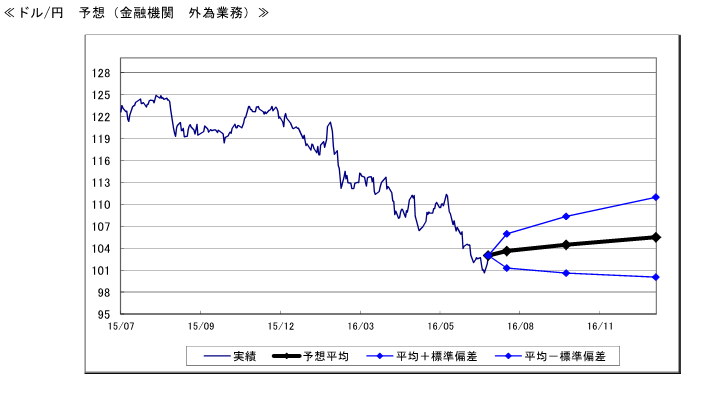

今後の日米の金融政策を受け、年後半の米ドル/円相場の高値・安値のレンジを聞いたところ、高値の単純平均が1ドル=110円47銭、安値の単純平均は1ドル=97円34銭となりました。FRBは7月の追加利上げを見送る一方、日銀は追加緩和に動くとの見方が大勢の中、7月末の日米当局の政策決定後の為替はどう動くのか。要注目です。

新興国通貨の改善目立つ

金融機関の外為業務担当者の為替見通しは、7月末の平均値で1ドル=103円61銭となり、6月調査の1ドル=108円01銭に比べ円高・ドル安方向にシフトしました。また9月末時点の見通しは104円46銭、12月末が105円50銭であり、大きく円安・ドル高が進む環境ではないものの、今後の日米両国の金融政策次第では、ある程度、円安・ドル高に向かう可能性があると市場関係者はみているといえます。

為替レートに影響を及ぼす要因として注目されているのは、米ドル、ユーロとも「金利/金融政策」で、前月に比べて大きく上昇しています。特にユーロについては、Brexitの問題があり、英国とともに景気の先行きに対する不透明感が強まっており、今後、もう一段の金融緩和があるのか、注目されるところです。

なお、円については「当局の姿勢(介入含む)」が前月に比べて6%上昇しました。ただ、円売り介入の実施は、米国側の承認を必要とするだけに、現時点の可能性はそれほど高くはないと考えられます。

また向こう6カ月の間に各通貨が対円でどのように推移するかを聞いたところ、米ドルは上昇期待が高く、DIはプラス46に上昇。過去半年間の推移で最も高い水準になっています。これに対して、ユーロは前月のプラス5からマイナス15に転じました。Brexitの悪影響が懸念されていることを映しています。

その他、DIの改善がみられたのはブラジルレアルやロシアルーブル、南アフリカランドといった新興国通貨でした。ブラジルレアルDIは、今年2月時点ではマイナス41でしたが、その後、徐々に回復し、7月時点ではプラス21になりました。南アフリカランドについては6月調査でマイナス22だったのが、7月調査ではプラス7に改善しています。

運用担当者の外貨投資スタンスは慎重

運用者に運用ファンドの外貨建て資産の組入状況について聞いたところ、当面の投資スタンスとしては、やや慎重ムードが強まっています。

運用ファンドの外貨建て資産の組入状況については、「ニュートラル」が6月調査の64%から55%に低下する一方、「アンダーウエート」が9%から18%に上昇しました。ちなみに過去半年の推移でみると、オーバーウエートの比率は最も高い水準にあるものの、同時にアンダーウエートの比率も最高水準にあります。それだけ、徐々に慎重姿勢の市場参加者が増え始めていることを意味しています。

これは、為替ヘッジに対するスタンスをみても同様で、「現在のヘッジ比率を維持」が低下傾向をたどっています。一方、「ヘッジ比率を下げる」が5月の29%から低下して6月は20%になっているのに対し、4、5、6月と0%が続いた「ヘッジ比率を上げる」との回答が7月は10%になりました。これらの数字からみえるのは、運用担当者の外貨投資に対するスタンスは、当面、慎重姿勢が続きそうだということです。

なお、企業の業績予想の前提となっている為替レートは、米ドルの平均値が1ドル=110円80銭でした。この1カ月以内で業績予想の前提となる為替レートを、円高方向に変更したのは、回答数10のうち2。また、今後については回答数9のうち2が「円高方向で変更」、「円高方向で変更検討中」が1となりました。

スコアから探す

スコアから探す