債券市場を対象として毎月実施している市場心理調査「QUICK月次調査<債券>」の4月調査を5月6日に発表しました(証券会社および機関投資家の債券担当者143人が回答、調査期間は4月26~28日)。

日本国債の利回りは、5月2日時点で3カ月物から10年物までがすべてマイナス金利となり、10年超の長い金利にも低下圧力が強まっています。ちなみに、1カ月前と現在の金利水準を比較すると、次のようになります。いずれも前者が1カ月前、後者が5月2日時点の数字です。

10年債・・・・・・-0.055%⇒-0.109%

20年債・・・・・・ 0.373%⇒ 0.248%

30年債・・・・・・ 0.455%⇒ 0.288%

10年超の長い金利は辛うじてプラスを維持していますが、それでも30年債に至るまで水準を切り下げています。国内景気の先行き不安が高まる中で国債を購入する流れは途切れず、それだけ先行きの金利低下を市場が織り込んでいることを意味しています。

長期金利の低下圧力が強まっているのは、それだけ景気の先行きに対する不透明感が強まっている証拠ともいえるでしょう。昨今の円高進行や株安などを受けて、企業業績は下方修正を余儀なくされ、個人消費も決して堅調とはいえない厳しい状況が続いています。

こうした状況とあって、来年4月に予定されている消費税率の8%から10%への引き上げが気になるところです。そこで今回は、消費税率の引き上げに関するアンケート調査を実施しました。

消費増税「べき」論でも賛成派と反対派が拮抗

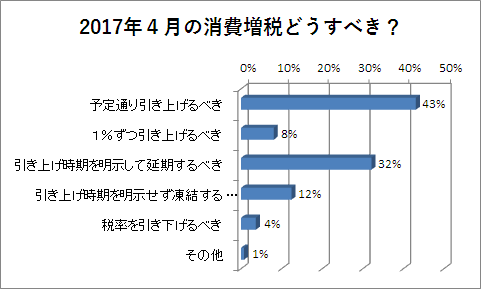

そもそも、予定通り消費税率の引き上げを行うべきなのでしょうか。これに関して、債券市場を担当するプロの意見では「予定通り引き上げるべき」が43%を占め最多となりました。ただ、「引き上げ時期を明示して延期するべき」が32%で続き、「引き上げ時期を明示せず凍結するべき」も12%に上りました。合計すると44%が予定通りの引き上げに反対となり、賛成派と拮抗する結果となりました。財政健全化などの観点から増税すべきとの意見は多いものの、現状では増税に国内経済が耐え切れないとみる市場関係者が増えていることを示しているといえます。

8%⇒10%への消費増税、「予定通り引き上げ」は14%にとどまる

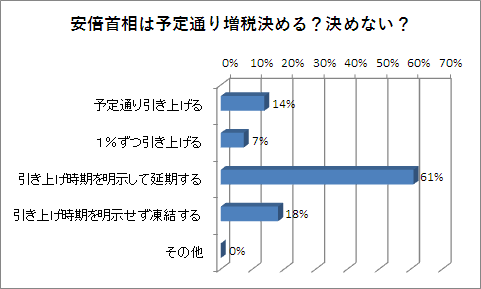

一方、安倍政権は予定通り引き上げるかどうか、という純粋な予想については、「引き上げ時期を明示して延期する」が61%を占めて最多。「引き上げ時期を明示せず凍結する」(18%)が続き、約8割が増税見送りを予想しています。「予定通り引き上げる」は14%にとどまり、2017年4月の消費税率引き上げはないと市場関係者は織り込みつつあります。

消費税引き上げ延期は発表のタイミングがポイント

ただ、気になるのは、市場関係者の多くが「2017年4月の消費税率引き上げは先延ばし」ということを織り込んだ時のマーケットの反応です。

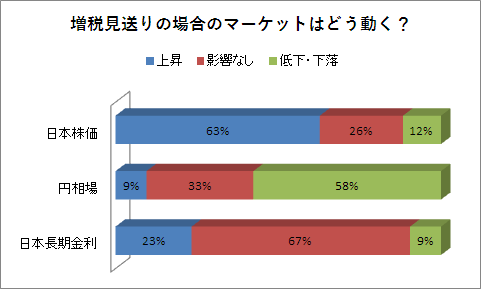

今回のアンケートで最も多かった回答を見ると、日本長期金利は「影響なし」が67%、円ドル相場は「円安」が58%、日本株価は「上昇」が63%を占めています。

脆弱な国内景気をさらに下押ししかねない消費増税を見送ることが株高、その結果として円安につながるとの見方は妥当な意見ともいえそうですが、問題は引き上げ延期を発表するタイミングかもしれません。

一部では、5月26~27日に開催される伊勢志摩サミットで発表されるのではないかとの観測も出ていますが、マーケットはこの手の材料を先に織り込んで動くので、そうなれば事前に円安・株高が進むことになるでしょう。もし、そのタイミングで発表されなければ、逆に急激な円高・株安が進むリスクが増大する可能性があります。

仮に消費税率の引き上げが延期されるとしても、マーケットがどのタイミングでそれを発表すると考えているのか、ということのコンセンサスは、メディアなどを通じて把握しておく必要がありそうです。

新発10年債利回り見通しは下方修正

今回のアンケート調査期間は、ちょうど4月の日銀金融政策決定会合が開催された時期に当たりました。

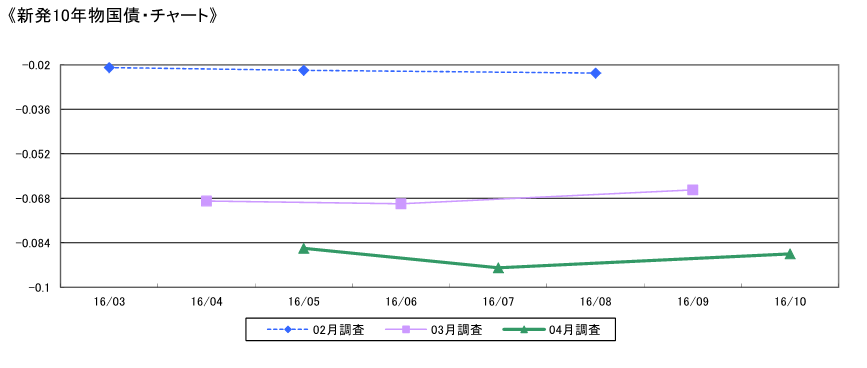

今回の会合では、事前に「貸出金利にもマイナス金利を適用するなど、もう一段の金融緩和が行われる」という報道が事前に流れたこともあってか新発10年国債の金利見通しは、3月調査分に比べてさらに一段低下しました。

金利水準がプラスを維持している新発20年国債も3月調査分に比べて水準を切り下げました。ただ、結果は一部報道が先走った感があり、日銀は金融政策の据え置きを決めました。また、黒田日銀総裁が「マイナス金利の浸透具合を見極める」との発言をしたことから、しばらくサプライズ的な金融緩和は行われないのではないかと考えられます。

今後6カ月程度を想定した場合、債券価格変動要因で最も注目されているのは「短期金利/金融政策」で71%を占めています。それ以外はごく小さな動きですが、3月調査分に比べて「景気」が上昇、「為替動向」と「債券需給」が低下しました。

ちなみに注目度が最も高い「短期金利/金融政策」が債券価格に及ぼす影響度を示す指数の数値は80.3。中立要因の50を大きく上回り、債券価格が上昇することを示す数字なので、金利水準はさらにマイナス幅を広げる可能性があることを、市場関係者は読んでいます。

また、注目される投資主体としては「政府・日銀のオペレーション」が2月調査分の57%から3月調査分では62%、そして4月調査分は68%に達するなど、徐々に上昇してきました。逆に「都銀・信託銀行(投資勘定)」が3月調査分の16%から9%に低下しており、債券市場の価格形成において、政府・日銀のオペレーションが大きな影響を及ぼしているのが見て取れます。

デュレーション長期化の流れ継続

ディーリング部門を除く資産運用担当者69人を対象に、現在運用しているファンドについて、国内債券の組み入れが通常の基準と比べてどのようになっているのかを聞いたところ、「ややオーバーウエート」と「ややアンダーウエート」が上昇し、「ニュートラル」と「かなりアンダーウエート」が低下しました。ただ、「ややアンダーウエート」と「かなりアンダーウエート」を合わせた回答比が23%で、「ややオーバーウエート」と「かなりオーバーウエート」を合わせた11%を超えており、足元のスタンスはやや慎重といったところでした。

一方、当面の投資スタンスですが「現状を維持する」が70%で大多数を占める中、「やや引き下げる」が23%、「かなり引き下げる」が2%で、アンダーウエート方向に計25%。一方、オーバーウエート方向は「やや引き上げる」が6%、「かなり引き上げる」が0%で、これから先の投資スタンスについても、債券については慎重な姿勢が見て取れます。債券をアンダーウエートにする一方、株式などリスクアセットに投資比率を傾ける傾向が強まっていると考えられます。

ちなみに組入債券のデュレーションについては、「かなり長くする」と「やや長くする」が合わせて28%を占める一方、「かなり短くする」と「やや短くする」が合わせて5%にとどまっており、金利の付く年限を求めて超長期債への需要を強めている投資家の姿勢が伺われる結果となっています。

スコアから探す

スコアから探す

.png)