今年に入り、各国・地域で金融緩和が相次いでいます。昨年10月に質的・量的金融緩和の第2弾に踏み切った日銀に続き、ECB(欧州中央銀行)、カナダ、インド、オーストラリア、中国などが相次いで金融緩和に踏み切っています。

こうした相次ぐ金融緩和については、自国通貨を切り下げる「通貨安戦争」という声も上がっていますが、こうしたなかで出口戦略を模索している数少ない国が米国です。すでに量的金融緩和を終わらせた米国は、いつ利上げに踏み切るのかという点に、マーケット関係者の関心が移ってきました。

QUICKでは2月9日~12日までの期間に、金融機関、運用会社および事業法人の為替担当者213名(回答者数は88名)を対象にして、アンケート調査を実施しました。今回のアンケート調査では、「米国の利上げ開始時期やペース、および手法」について伺いました。

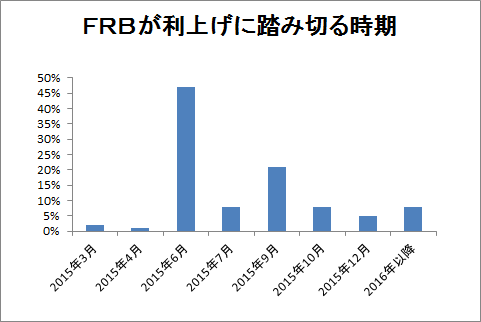

米利上げは「6月」説が有力…追加利上げは慎重姿勢を見込む

利上げの時期としては6月という回答が、全体の47%を占めました。今後開催される米FOMCの時期は3月、4月、6月、7月、9月、10月、12月、そして来年1月になりますが、このうちFRB議長の声明が発表されるのは6月と9月。この時期に合わせて利上げが発表されるとの見方が多いため、アンケートでも6月に次いで利上げの可能性が高いという答えが多いのは9月でした。

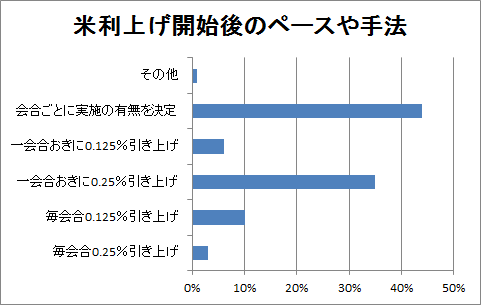

問題は、利上げに踏み切った後、どれだけのペースでその後の追加利上げが行われるかということ。これについては「会合ごとに実施の有無を決定」という見方が、全体の44%を占めました。過去、米国が利上げに転じる時は、矢継ぎ早に利上げを行っていくケースが多かったのですが、マーケット関係者は今回の利上げについて、比較的慎重に状況を見据えながら利上げを実施していくという見方が中心のようです。

確かに米国景気は、個人消費を中心に堅調な推移を見せていますが、一方で外部要因に目を向けると、ギリシャ問題に揺れるユーロ経済や、不動産バブルの懸念が高まっている中国経済など、不確定要因があるだけに、一方的な利上げにはなかなか踏み切れないというのが、現実のようです。

米利上げ時期の後ずれや利上げペースの鈍化につながるリスクについても尋ねました。

「日・欧・新興国の景気減速を受けた米成長率の鈍化」「世界的な金融緩和ラッシュによるドル高の悪影響」「賃金伸び悩み等による米国の低インフレの長期化」「世界的な低インフレの長期化」の4要因について挙げたところ、いずれも「ややリスク」が6割と回答。とりわけ「リスク大」との回答が多かったのは「賃金伸び悩み等による米国の低インフレの長期化」「世界的な低インフレの長期化」で、いずれも26%でした。

利上げ時期の後ずれや利上げペースの鈍化は、それ自体が米国経済の好調さに陰りが見えてきたことにつながるため、日米の株価などに対してネガティブな影響を及ぼすことが懸念されます。

目先1か月のドル円相場は横ばい予想

今後、米国が利上げに転じるとなれば、当然、ドル円にも影響を及ぼしてきます。日銀は当面、質的・量的金融緩和を継続せざるを得ず、一方で米国が利上げに転じれば、為替市場では日米金利差の拡大を材料にドル買いが加速する可能性があります。

もちろん、日本の物価上昇率が、消費税要因を除いて2%台になれば、徐々に質的・量的金融緩和の縮小や利上げのタイミングを模索する動きも出てきますが、1月21日に発表された2015年度の日銀の物価見通しによると、従来は1.7%としていたのを1.0%に下方修正しました。この点からも当面、日銀が利上げに踏み切る可能性は低いと考えられます。

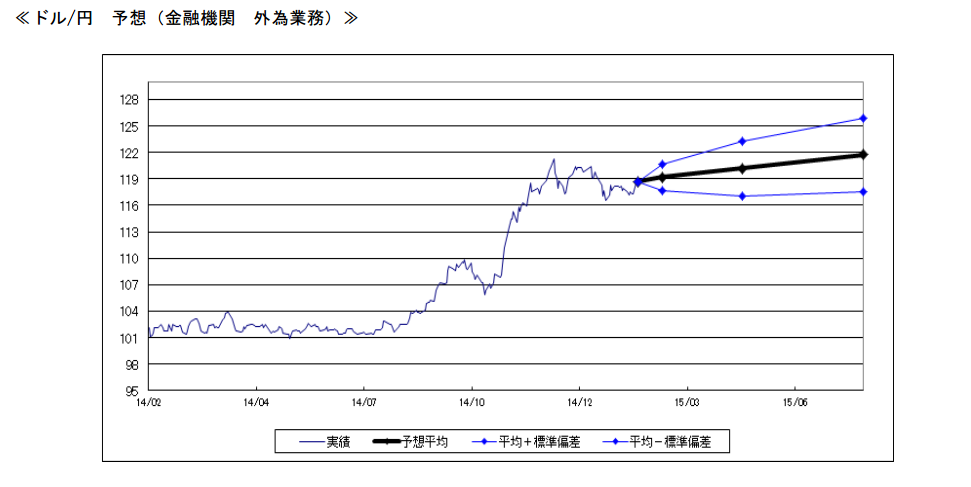

為替相場予想は、1月調査時点の1カ月後が117円76銭だったのに対し、2月調査時点では119円19銭へと、ドル高方向に修正されました。ただ、調査期間中のドル円相場は、118円台後半から120円台前半で推移していたので、ほぼ横ばいで推移するというのがコンセンサスになっています。

ユーロは注目材料は「政治と外交」へ…ギリシャ問題に関心

為替変動について最も注目している要因としては、円とドルがともに「金利/金融政策」という回答比が高いままです。

一方、ユーロについては同回答が大幅に低下する一方、「政治/外交」の回答比が大幅に上昇しています(金融機関の外為業務担当者が31%→37%、事業法人が14%→38%)。ユーロはギリシャで急進左派が政権を取ったこともあり、今後、財政立て直しに関して、ユーロ圏の枠組み内における政治的な調整が続くと見られています。仮にギリシャのユーロ離脱が現実化すれば、短期的にユーロは波乱含みの展開になることも考えられます。

ドル以外の外貨建て資産に慎重姿勢か

運用しているファンドの外貨建て資産の組入れ比率について、当面のスタンスを聞いたところ、「オーバーウエート」(指数などの基準より多めに組み入れる)が大幅に低下(43%→27%)する一方、「ニュートラル」が大幅に上昇(57%→73%)しました。

「為替ヘッジの当面のスタンス」についても、「ヘッジ比率を上げる」という回答比が、前月の0%から2月は23%に上昇していること、「ヘッジ比率を下げる」という回答比が、前月の27%から2月は15%に低下しています。

外貨建て資産は円安が進むと、円建ての評価額が上昇しますが、逆に円高になると為替差損が発生します。また、ヘッジは円高に振れた場合の損失限定の意味合いがあります。

外貨建て資産の組み入れスタンスについて中立的な回答が増えてきたこと、「ヘッジ比率を上げる」との回答が増えていることは、為替のプロが円安一服を意識し始めた捉えることもできます。

ちなみに、通貨別に当面の組入れ比率のスタンスを聞いたところ、米ドルは相変わらずオーバーウエートであるのに対し、ユーロ、英ポンド、新興国通貨はアンダーウエートの傾向が強まる結果となりました。

スコアから探す

スコアから探す

.png)