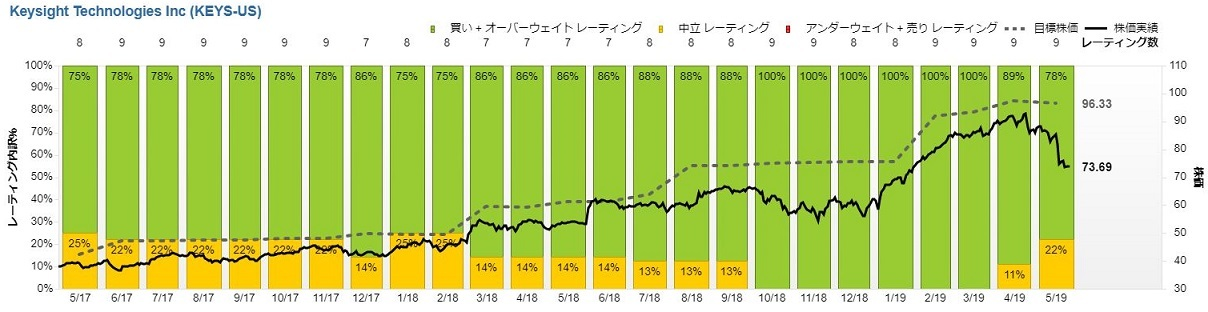

世界最大規模の電子計測器メーカーで、第5世代移動通信システム(5G)関連銘柄としても注目されているキーサイト・テクノロジーズが29日、2~4月期(2Q)決算を発表する。5G関連の旺盛な投資意欲を背景に増収・増益が見込まれている。ただ、市場の関心は5~7月期(3Q)以降に移りつつある。米政府による中国通信機器最大手、華為技術(ファーウェイ)との取引規制措置を受け、会社側がどういった見通しを示すのか、注目される。

▼市場予想

【キーサイト・テクノロジーズの19年2~4月期決算の市場予想】

・売上高 :10億7350万ドル(7%増)

・EPS :0.98ドル(18%増)

(予想はQUICK FactSet Workstation。5月27日時点。かっこ内は前年同期比の増減率)

アナリストは2Qの売上高を前年同期比7%増、1株あたり利益(EPS)を18%増と、ほぼ会社計画に沿った内容になると見込んでいる。5G向け設備投資の活発化などを背景に、計測機器需要が増える見込み。インターネット接続機能を備えた次世代の自動車「コネクティッドカー」向けなども業績に貢献するもよう。

注目は先行きだ。ファーウェイに対する米政府の取引規制措置を受け、業績への影響を懸念する声が出始めている。「中国通信機器メーカーとの直接取引の規模は売上高の3%未満にとどまるが、ファーウェイ顧客へのダメージが間接的に響く」(米ロバート・W・ベアード)。取引規制のリスクを3Q以降の見通しにどう反映するのか、関心が集まっている。

5G向け需要が伸びる一方、現行の第4世代移動通信システム(4G)の需要がどの程度落ち込むかも焦点だ。英アリートリサーチの推計では、5G向けが中心になるのは2021年ごろ。市場規模がまだ大きい4Gの動向も、業績を大きく左右する。

実際、ライバルのアンリツ(6754)は、5G向けの伸びを4G向けの減少が相殺し20年3月期の計測事業の売上高がわずか前期比1%増にとどまると見込み、市場を驚かせた。ドイツ銀行は「キーサイトは5G向けの増加ペースが4G向けの減少ペースを上回っている。アンリツの決算はそれほどネガティブには影響しない」などと指摘するが、注意は必要だろう。

株価は米中貿易摩擦の深刻化を嫌気し、足元で大幅に調整した。人々の生活を一変させる可能性を持つ5G分野で、重要な役割を担うキーサイト・テクノロジーズ。市場の不安をはねのける力強い業績見通しを示し、上昇トレンドに回帰できるのか、注目だ。(松下隆介)

※QUICKデリバティブズコメントはトレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。特設サイト上で「US Dashboard」のサービスを始めました。米経済・市場の変化を見極めるツールです。またQUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

")

")

")

スコアから探す

スコアから探す

.png)