日銀が発表する短期経済観測調査(短観)の先行調査として作成しているQUICK短観(3月1~15日調査分、上場企業420社が回答)では、製造業の業況判断指数(DI)がプラス5となり、前月調査から5ポイント悪化しました。これは2013年4月調査(プラス4)以来の低水準となります。非製造業DIは1ポイント悪化のプラス29となり、結果、金融を含む全産業DIはプラス19と、前月から2ポイントの悪化となりました。なお、将来の業況を示す「先行き」の業況判断DIは製造業が悪化し、3カ月先のDIがプラス6となりました。

製造業DI低迷、日銀短観の悪化を示唆?

QUICK短観は、日銀が企業経営者の景況感を把握するために、四半期に1度の割合で発表している「日銀短観」の傾向を把握するのに役立つと共に、比較的、株価との連動性も見られるため、市場関係者にも注目されています。

4月1日に3月の日銀短期経済観測調査(日銀短観)が発表されます。QUICK短観は、日銀短観の変化の方向性を先取りする傾向がみられるので、今回の結果は、3月の日銀短観を占う上で参考になります。

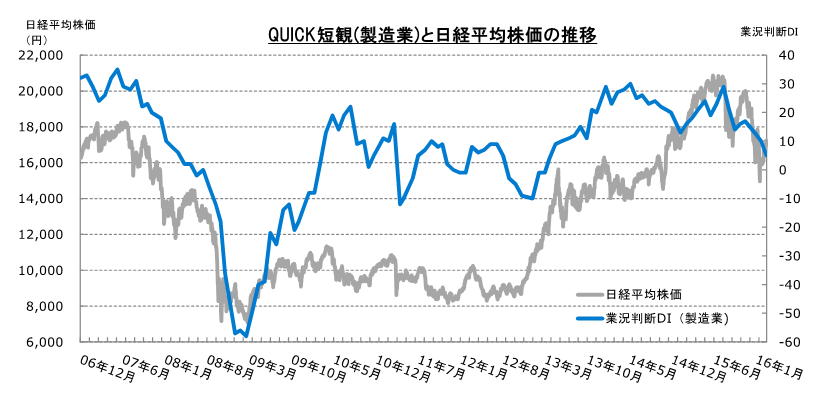

まず、日銀短観の大企業製造業の業況判断DIの推移をみてみましょう。2012年12月調査でマイナス12まで落ち込んだ後、徐々に回復傾向をたどり、2014年3月調査にはプラス17まで上昇しました。その後は一進一退ながら方向性としては弱含みとなり、直近の15年12月調査ではプラス12となっています。

ここから先、日銀短観が回復していくのか、それとも下降を続けていくのかを占う上で、今回のQUICK短観の数字が方向性を示してくれるのです。それでは、過去のQUICK短観の製造業DIを確認しましょう。2015年1月から直近までの数字は以下の通りです。

2015年1月 プラス13 8月 プラス29

2月 プラス16 9月 プラス21

3月 プラス18 10月 プラス14

4月 プラス21 11月 プラス16

5月 プラス24 12月 プラス17

6月 プラス19 2016年1月 プラス13

7月 プラス23 2月 プラス10

このように、2015年8月の29をピークに徐々に水準を切り下げ、今年に入ってからは下降トレンドが目立っています。ちなみに日銀短観と平仄(ひょうそく)を合わせるため、QUICK短観を3カ月平均値でみると、

2015年1~3月 プラス16

4~6月 プラス21

7~9月 プラス24

10~12月 プラス16

2016年1~3月 プラス9

四半期ベースでみても、QUICK短観は下落トレンド入りしているのが分かります。こうした点から、4月1日発表の3月の日銀短観で大企業製造業の業況判断DIは少なくとも上昇に転じる可能性は低く、横ばい、ないしは弱含んだ数字になる可能性が高いとみられます。

国内景気の先行き懸念を背景に政府・日銀は2017年4月に予定される消費増税の先送りを検討しているとの報道も出始めています。景気浮揚のための財政出動を期待する声も増えており、QUICK短観が示唆する通り日銀短観が弱い内容となれば、日銀による追加緩和とあわせ政府・日銀の政策対応に対する期待はいっそう高まることになりそうです。

円高進行を受け仕入価格は下落基調

生産・営業用設備の過不足を全産業ベースでみると、過剰から不足を差し引いたDIはマイナス2となり、やや不足の状況が続いています。ただ、不足感が強いのは非製造業と金融機関で、製造業とりわけ素材業種においては、生産・営業用設備の過剰感が強まっている点は気掛かりです。

また雇用人員の過不足については、全産業ベースでマイナス30となり、相変わらず人員不足が目立つ状態です。製造業は、人員不足ながらもDIのマイナスは1ケタに止まっていますが、非製造業はマイナス47、金融機関はマイナス83で、サービス業全般の人員不足が、DIの低下につながっています。

全製造業の販売価格および仕入価格については、販売価格DIがマイナス16で、継続的にマイナスが続いています。一方、2015年8月調査まで2ケタのプラスが続いていた仕入価格DIは2月調査でマイナスに転じ、3月調査はマイナス8となりました。円高の影響もあり、マイナス幅が拡大しつつあります。

マイナス金利の効果は特にみられず

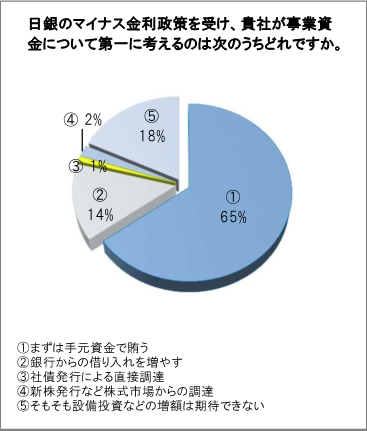

3月の特別調査では、①日銀のマイナス金利政策の導入を受けた企業の資金需要動向、②2017年春の新卒採用の2点について聞きました。

まず、日銀のマイナス金利政策を受け、企業の事業運営資金について第一にどう考えるのかを聞いた設問では、「まずは手元資金で賄う」との回答が65%に達しました。「銀行からの借り入れを増やす」は14%にとどまり、「そもそも設備投資などの増額は期待できない」との回答は18%に上りました。

日銀がマイナス金利政策を導入した目的は、金融機関に企業への貸出を促すことにあります。金利が低下すれば、企業の資金需要が促進されると考えられていますが、今回のアンケート調査の結果を見る限りにおいては、企業は銀行など金融機関からの資金調達に対して慎重姿勢をみせていることが示されました。

経済の先行き見通しが改善されれば、マイナス金利もあいまって企業の資金需要も高まる可能性もありますが、目下、成長エンジンだった中国経済の成長率低下などもあり、マイナス金利導入による企業への貸出促進は、期待しにくい状況にあります。

2017年の売り手市場続く?

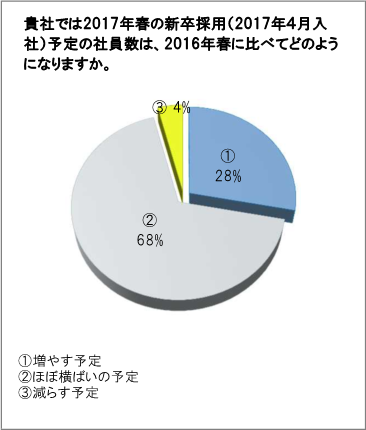

次に、2017年春の新卒採用(2017年4月入社)予定の社員数が2016年春に比べてどのようになるか聞いたところ、「増やす予定」は28%にとどまり、「ほぼ横ばいの予定」が約7割を占める結果となりました。

アベノミクス効果もあり、直近の新卒者採用は2012年をボトムにして、年々上昇傾向を辿り、「売り手市場」が続いています。国内景気のもたつきは先行きの採用動向にいずれ影響を与える可能性もありますが、「減らす予定」は4%にとどまり、引き続き売り手市場が続きそうです。

スコアから探す

スコアから探す

.png)