2018年も残すところあと1カ月。市場動向を左右する日米欧の金融政策を債券市場関係者はどう見ているのか。QUICKは3日に発表した「QUICK月次調査<債券>」で、19年以降の日米欧の金融政策の見通しを聞いた。

まずは19年の米連邦公開市場委員会(FOMC)の利上げ回数と実施時期。回数は「2回」との回答が58%と最も多く、次いで「3回」が19%、「1回」が17%と続いた。実施時期で最も多かった回答は、「3月19~20日」(80%)で、次に「6月18~19日」(62%)、「9月17~18日」(34%)と続いた。

米景気への見方は分かれている。「グローバルに景気減速に向かう」(投信投資顧問)との見方がある一方、「雇用、賃金、消費が底堅く19年中も金利上昇局面は続く」(投信投資顧問)と強気の声も多い。11月28日、米連邦準備理事会(FRB)のパウエル議長は「政策金利は経済に中立的とされる水準をわずかに下回っている」と発言。それまでの「中立金利には程遠い」との発言からスタンスを変化させ、市場には利上げ打ち止め時期が近いとの空気が一気に広がった。

次に、欧州中央銀行(ECB)はいつ頃利上げに踏み切るか。「19年秋ごろ」が37%と最多を占め、次いで「19年末」が31%、「20年中」が19%と続いた。19年中には利上げに踏み切るとの見方が多い。「英国の欧州連合(EU)離脱)が難航することを考えると、ECBの利上げはまだ先のことになる」(その他金融機関)など、EU離脱の先行き次第との指摘もあった。

そして、緩和からの「出口レース」で最後方を独走する日本。

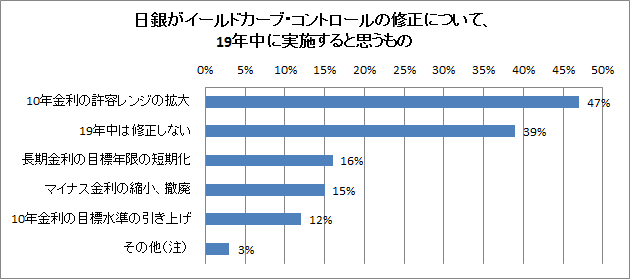

日銀がイールドカーブ・コントロールの修正について、19年中に実施すると思うものを聞いたところ、「10年金利の許容レンジの拡大」(47%)との回答が最も多く、次いで「19年中は修正しない」(39%)、「長期金利の目標年限の短期化」(16%)、「マイナス金利の縮小、撤廃」(15%)が続いた。

「政治日程や消費増税をふまえると日銀は大きな政策変更をしづらい」(証券会社)と見る向きが多い。「ダブル・スタンダード的な利上げ(=許容レンジの拡大)に終始せざるを得ない」(証券会社)というわけだ。金融政策が後手に回れば、景気減速から悪化に向かう局面で身動きが取れなくなる懸念がある。

QUICKは株式や債券、外為部門などの市場関係者を対象に毎月、足元の景気や相場動向についてアンケートを実施。結果を「QUICK月次調査」として公表している。今回の<債券>の調査期間は11月27~29日。回答者数は139人だった。

(QUICKナレッジ開発本部 伊藤央峻)

")

")

")

")

")

")

スコアから探す

スコアから探す