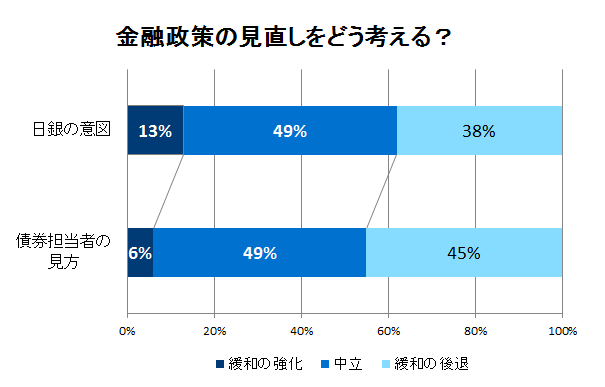

日銀が7月末に金融緩和の枠組み強化を打ち出してから1ヵ月たっても、債券市場はまだ消化不良ーー。QUICKが3日にまとめた月次調査<債券>でこんな結果が出た。金融政策の「修正」は、金融緩和の強化なのか、中立なのか、それとも緩和の後退(金融引き締め方向)なのか、債券担当者自身がどう解釈したのかを尋ねたところ、「中立」と「緩和の後退」の回答が拮抗した。同時に、日銀はどのような意図(狙い)を込めたと見ているか、という問いかけもしたが、「中立」あるいは「緩和の後退」が多く似たような結果となった。

※QUICKは株式や債券、外為部門などの市場関係者を対象に毎月、足元の景気や相場動向についてアンケートを実施。結果を「QUICK月次調査」として公表しています。今回の<債券>の調査期間は8月28~30日。回答者数は140人。

金融政策の見直しを債券担当者がどう解釈しているかの質問では、「緩和の強化」と受け止めている人が6%で、「緩和の後退」が45%。「中立」が最も多く49%だった。フォワードガイダンス(将来の指針)の導入で現在の低金利を「当分の間」継続することを示す一方で、経済や物価情勢に応じた長期金利の変動幅拡大を「これまでの2倍程度」を念頭に容認した。市場関係者の間ではフォワードガイダンスを、日銀が言うように緩和の枠組み強化と素直に受け止める向きもあるが、「日銀の国債買入による債券市場の流動性枯渇により対応を余儀なくされたという側面が強く、実質的には緩和の後退と同義であると考える」(銀行)との指摘もあった。

長期金利の一定程度の上昇の容認と、金利の抑制と、日銀の真意がどちらにあるのか、債券担当者の見方は真っ二つ。結局どちらなのか分からないので、結果として長期金利が大きく動きにくい状況になっている、といえる。

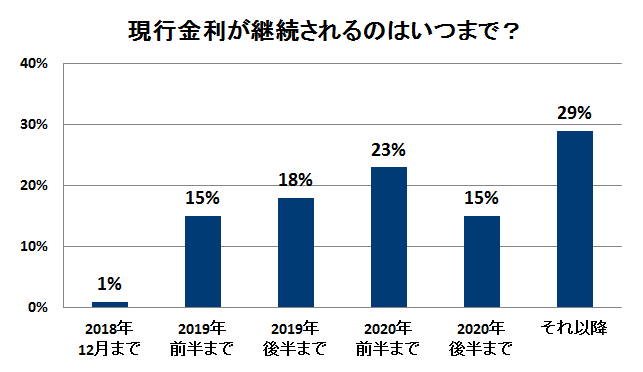

では、フォワードガイダンスが導入され、現行の低金利はいつまで継続するのか。最も多かった回答は「2021年以降も続く」(29%)というもので、「20年前半まで」(23%)と「20年後半まで」(15%)をあわせると67%。少なくとも来年19年に金利が引き上げられることはなさそう、とみている債券担当者が3人に2人の割合というわけだ。「今回のフォワードガイダンスで2020年より前に金利水準を引き上げたら日銀のコミュニケーションは破綻する」(証券会社)といった指摘があった。

※QUICKでは株式や債券、外為部門などの市場関係者を対象に毎月、足元の景気や相場動向についてアンケートを実施。結果を「QUICK月次調査」として各部門ごとに公表しています。「QUICK月次調査<株式>」はヒストリカルデータも含めて、QUICKの情報端末からダウンロードできます。

")

")

")

スコアから探す

スコアから探す

.png)