日銀は30~31日に開く金融政策決定会合で、現行の金融緩和策の副作用などについて点検する。QUICKが30日にまとめた月次調査<債券>によると、債券の市場関係者の多くが「市場機能の低下」を副作用として最も問題視し、市場機能の維持にはゼロ%程度に設定している長期金利の誘導目標を見直す必要があるとの声が多かった。

※QUICKは株式や債券、外為部門などの市場関係者を対象に毎月、足元の景気や相場動向についてアンケートを実施。結果を「QUICK月次調査」として公表しています。今回の<債券>の調査期間は7月24~26日。回答者数は133人。

大規模な金融緩和(長短金利操作付き量的・質的金融緩和)の副作用を挙げてもらったところ、最も多かった回答は「市場機能の低下」で47%を占めた。次いで「金融機関の収益圧迫」が29%だった。

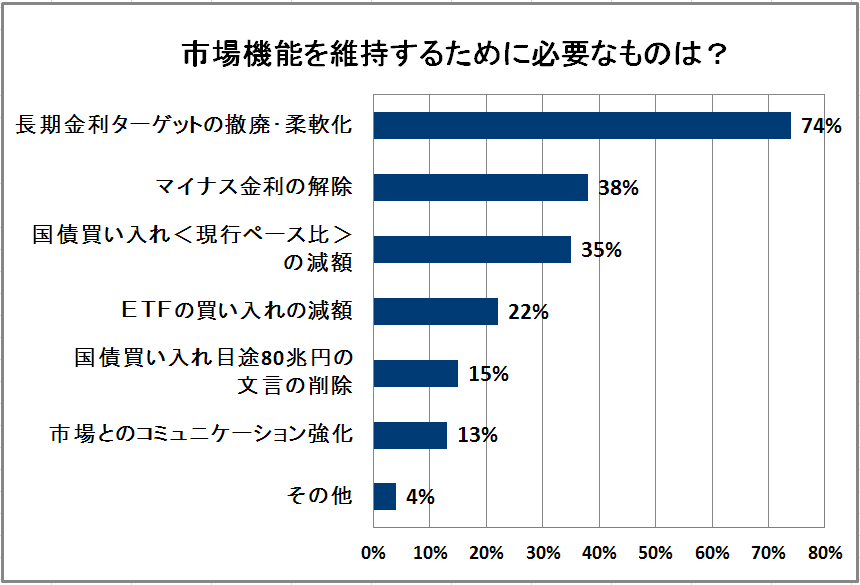

次に、市場機能を維持するためには何が必要なのか(優先順位で2つ選択)を聞いた。最も多かったのは「長期金利ターゲットの撤廃・柔軟化」で74%、次いで「マイナス金利の解除」が38%、「国債買い入れ(現行ペース比)の減額」が35%、「ETFの買い入れの減額」が22%で続いた。

回答者からは「10年金利の誘導を現状の0.0%程度から『0.0~0.25%』の幅を持たせた柔軟運営に変更することで、将来の正常化への小さな一歩としての実績を残す可能性がある」(銀行)との予想があった。一方、「マイナーな文言の変更はあるかもしれないが、大枠は変わらない」(証券会社)、「今回は金融政策の変更はないが、今後の方向性について何らかの示唆がされる」(投信投資顧問)との指摘が出ていた。

そもそも副作用が生じるのは、日銀が掲げる2%の物価目標がいつになっても達成のメドがたたないため、超低金利の金融緩和策をひっこめることができないからだ。31日に公表する「経済・物価情勢の展望(展望リポート)」では、4月時点で出した18年度の消費者物価指数(CPI)の見通しを下方修正するとみられている。政策委員が示す見通しを事前に予想してもらったところ、18年度は1.1%(4月の展望リポートは1.3%)、19年度は1.5%(同1.8%)、2020年度は1.6%(同1.8%)となった。

※QUICKでは株式や債券、外為部門などの市場関係者を対象に毎月、足元の景気や相場動向についてアンケートを実施。結果を「QUICK月次調査」として各部門ごとに公表しています。「QUICK月次調査<株式>」はヒストリカルデータも含めて、QUICKの情報端末からダウンロードできます。

")

")

")

スコアから探す

スコアから探す

.png)