市場関係者は新年度、どの資産クラスに強気か弱気か。QUICKが2日まとめた月次調査<債券>によると、債券運用担当者は債券に弱気な一方、株式には強気な見通しを示した。株式相場は世界的な景気回復の流れが支えとなり、債券相場は米連邦準備理事会(FRB)による利上げ継続の影響が強まるとみられている。

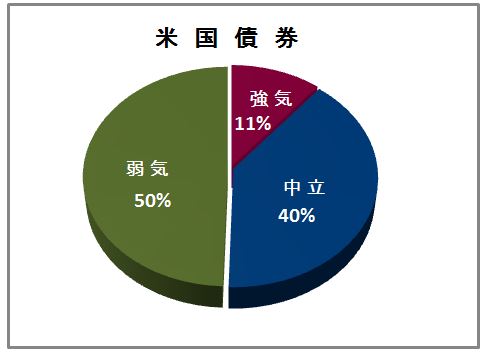

米国債券について、回答者の50%が弱気の見通しを示し、強気は11%にとどまった。欧州債券も47%と半数近くが弱気と答え、強気の16%を大きく上回った。欧米の中央銀行による金融正常化の動きが欧米の長期金利の上昇(債券価格の下落)につながる。

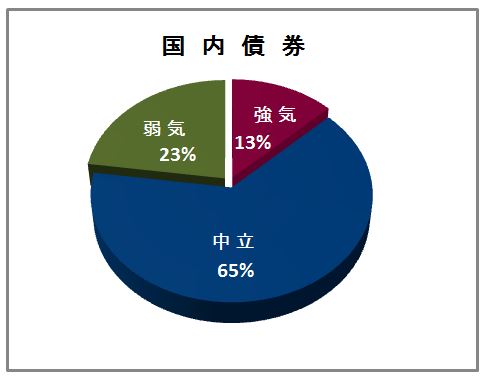

国内債券の見通しは弱気が23%で、強気は13%。中立が最も多く65%だったが、全体に弱気派が目立つ。国内金利は日銀が低水準に押さえつけている一方、「国内経済の改善などにより一定の金利上昇圧力が発生する」(銀行)。「安倍首相の支持率低下から政治リスクが意識され、金融緩和の出口論が出てくることには注意が必要」(証券会社)との指摘もあった。

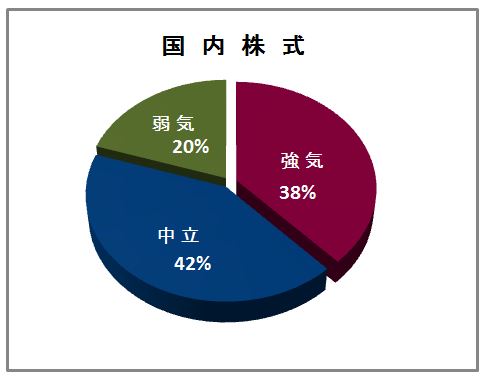

株式に関しては国内や米国、欧州、新興国を問わず、強気の比率が弱気を上回った。米国株は39%が強気で、弱気は22%。国内株は強気が38%に対し弱気と答えたのは20%にとどまった。新興国株も強気が31%と弱気を4ポイント上回った。トランプ米政権が仕掛けた保護主義政策による世界的な貿易摩擦への懸念も「結局は米国景気や世界経済に影響を与えるほどのものにはならない」(銀行)。

国内では安倍晋三政権が「森友問題」に揺れているようにみえるが、「自民党総裁選では安倍総理の再選が予想される。アベノミクス再起動から、18年度下期には大型補正予算の編成が見込まれる」(証券会社)といった見方もあった。

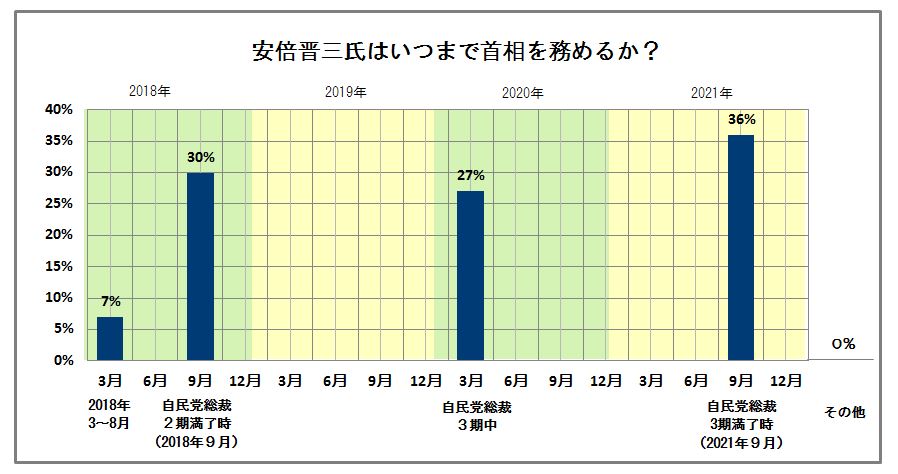

安倍氏はいつまで首相を務めるのかとの質問には、回答者の36%が自民党総裁3期が満了する2021年9月と回答。3期中との答え(27%)と合わせ、63%が2期満了となる18年9月以降も安倍氏が首相を続けると予想している。安倍首相の求心力が低下するなか、アベノミクスは10%が強化されると読み、61%が維持されるという見通しを示した。

※Qr1などQUICKの情報端末では、月次調査の詳細とヒストリカルデータをご覧いただけます。

スコアから探す

スコアから探す

.png)