株式市場を対象として毎月実施している市場心理調査「QUICK月次調査<株式>」の2月調査を、2月8日に発表しました(証券会社および機関投資家の株式担当者156人が回答、調査機関は2月2~4日)。

1月29日、日銀は過去、一度も行ったことがない「マイナス金利」の導入を決定しました。これによって、1月中を通じて続いてきた株安、円高の流れにはいったん歯止めがかかりましたが、その効果は長続きしませんでした。マイナス金利導入が発表された日の翌日、2月1日までは株価が上昇したものの、その後は下落に転じ、5日の日経平均株価はマイナス金利導入前の水準まで売られ、円相場も1ドル=116円台を付けました。

中国経済低迷と原油安の関係

今年に入ってからの株安、円高の原因は、中国経済の先行き不透明感と原油価格の下落によるものと言われています。今回の調査では、この2つの要因と、先行きの見通しなどについてアンケートしました。

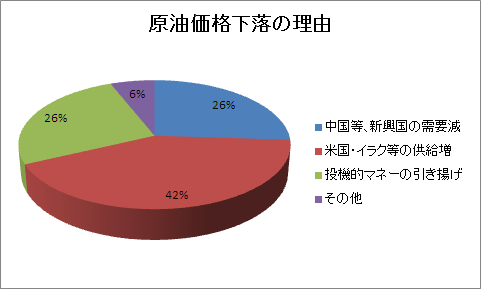

まず原油価格の下落について、その理由を聞くと、最も多かった回答が「米国・イラクなどの供給増加」で42%、次いで「中国など新興国の需要減少」「投機的マネーの引き揚げ」がともに26%となりました。

原油需給のバランス改善には時間必要?

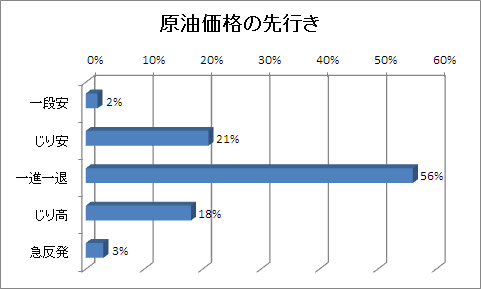

原油価格の先行きについては、回答者の半数以上を占める56%が「一進一退」と答え、「じり安」が21%となりました。上昇方向の回答は、「じり高」が18%、「急反発」が3%しかなく、全体を見ると横ばいから下落方向で見ているマーケット関係者が大半となっています。米国やイラク経由の供給が増えているところに中国などの景気不安が重なり、需給バランスはそう簡単に改善されないとの見方につながっているようです。

中国不安、マーケット参加者は長期化を覚悟

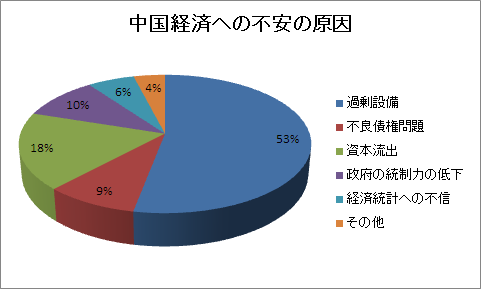

次に中国経済の不安の原因について聞いたところ、最も多かった回答が「過剰設備」で53%を占めました。次いで「資本流出」が18%、「政府の統制力の低下」が10%となっています。

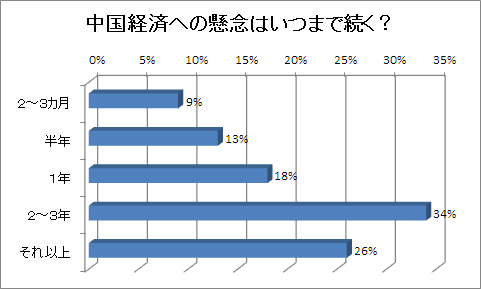

また、これらの原因によって、中国経済の懸念がいつまで続くのかについては、「2~3年」が34%、「それ以上」が26%を占めており、中国懸念は当面、長期化しそうな気配です。

中国経済の混乱が長引けば、対中国で経済関係を深めていた他の新興国の経済にもネガティブな影響が及びます。それが原油需要の後退につながり、さらなる原油安の要因になっています。また、原油安が長引くと、サウジアラビアなどの産油国経済の低迷につながるため、オイルマネーが流入していた株式市場から資金が流出し、世界的な株安につながる恐れもあります。中国経済の低迷と原油安はリンクしているのです。

また、中国経済の低迷の要因である過剰設備ですが、中国の場合、リーマンショックの直後から大規模な公共投資などを行い、景気の下支えをしてきたことが、ここに来て裏目に出てきています。

公共投資にしても、企業の設備投資にしても、どこかの段階で必ず回収する必要があります。回収できなければ不良債権化するからです。現在、中国は過去に行った巨額投資が経済成長率の低迷によって回収できなくなる恐れが高まっているといえます。中国が直面しているのは、単なる景気循環による低迷ではなく、構造的な問題もはらんでいるだけに、長引く恐れがあります。

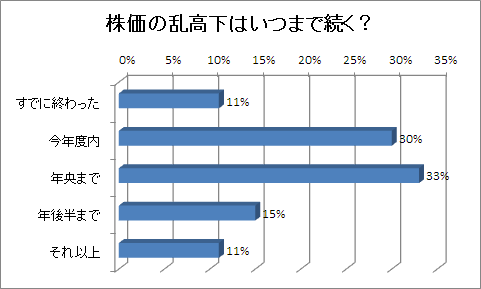

株価の乱高下、「年央まで」「今年度内」予想各3割

ちなみに今回のアンケート調査では、株価の乱高下がいつまで続くかという問いも含めています。それに対する回答は、「年央まで」が最も多く33%。次いで「今年度内」が30%、「年後半まで」が15%となりました。年央までに混乱が収束し、そこから上昇に転じるなら問題はありませんが、中国経済の低迷は日本企業の業績にも悪影響を及ぼします。来期(2017年3月期)の業績が低迷する見通しが浮上した場合は、さらに株価の低迷が長期化するリスクも否定ではできません。

業績動向への注目度高まる

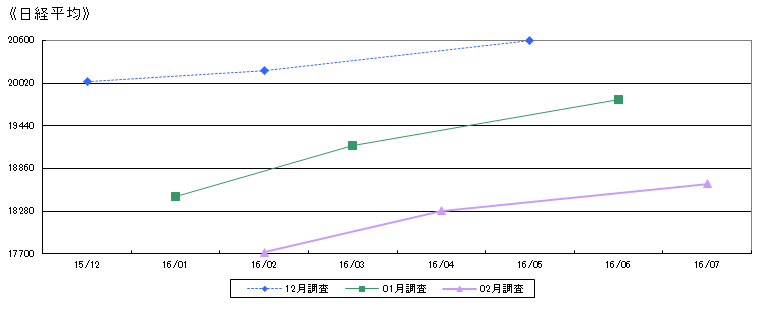

一時は強気となった日経平均株価の見通しですが、1月の株価下落局面を経て、再びマーケットは弱気に転じています。日経平均株価の見通しは、1カ月後、3カ月後、6カ月後ともに、1月調査分に比べて下方修正されました。1カ月後の予想は1万7722円と前回1月調査(1万8483円)から大きく引き下げられてます。

今後、6カ月程度を想定した場合、株価を動かす要因で注目されるものとしては、「景気・企業業績」に対する注目度が1月調査分に比べて上昇し、指数は1月の60.5から46.0に落ち込みました。12月調査分では61.7でしたが、この2カ月で大きく低下し、2月調査では判断の分かれ目となる50をついに割り込みました。これは、つまり企業業績の下方修正懸念が強まったことを意味しており、株価にとってはネガティブな意味で注目されていると考えられます。

指数が、株価にとってポジティブな方向に上昇したものとしては「金利動向」の64.7があります。足元の株価動向をみる限り、マイナス金利の導入が株価には決してプラスとは言えないことを示唆しているようにもみえますが、もう少し影響を見極める必要がありそうです。

株式の組み入れ引き上げにはやや慎重姿勢

資産運用担当者63人を対象にしたアンケート調査で、現在運用しているファンドにおいて、国内株式は現在、通常の基準とされている組入比率に対してどのようなウエートになっているのかを聞いたところ、1月調査分に比べて「ややアンダーウエート」が低下する一方、「ややオーバーウエート」が微減。「ニュートラル」は57%に微増となっていますが、絶対的な水準比較で過半数を占めました。

今後のスタンスとしては、「やや引き下げる」が1月調査分の2%から、2月調査分では11%に上昇。「かなり引き上げる」が0%になり、「やや引き上げる」が22%から17%に低下したことから、今後の株式組み入れについては、慎重姿勢がみられます。

スコアから探す

スコアから探す

.png)