日銀が現行の金融政策の修正に動くのではないか、との警戒感が市場で根強い。黒田東彦総裁がダボス会議で「粘り強く金融緩和を続ける必要性」を強調したにもかかわらず、市場では円高・ドル安が進んだ。市場は日銀の金融政策の方向性をどう見ているのか。1月の「QUICK月次調査<債券>」※では日銀の出口戦略について聞きました。調査期間は1月23~25日、回答者数は証券会社および機関投資家の債券担当者143人です。

※QUICKでは株式や債券、外為部門などの市場関係者を対象に毎月、足元の景気や相場動向についてアンケートを実施。結果を「QUICK月次調査」として各部門ごとに公表しています。

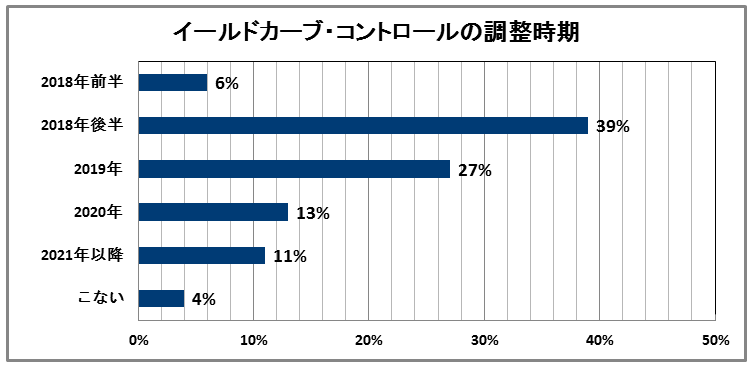

日銀のYCC調整「2018年後半」が39%

日銀は1月23日に開いた金融政策決定会合で、現行の大規模な金融緩和の維持を決めました。2%の物価目標の達成時期の見通しも「2019年度ごろ」のままで据え置きました。金融市場では、9日の国債買い入れオペ(公開市場操作)で、超長期ゾーンを対象とした国債の購入減額に踏み切ったため、日銀が近く緩和縮小に動くのではないかとの思惑が一部で浮上していました。

今後の日銀による金融緩和について、イールドカーブ・コントロール(YCC)の調整時期を聞いたところ、最も多かったのは「2018年後半」で39%、次いで「2019年」が27%でした。「2018年前半」も6%と、5割近くが年内にもYCCの見直しがあると予測しています。

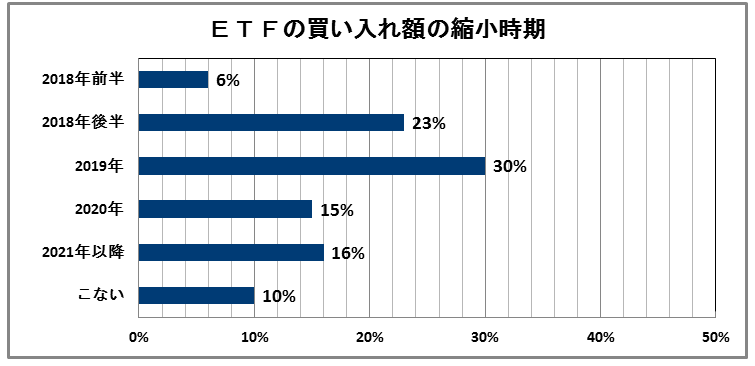

一方、ETF(上場投資信託)買い入れ額の縮小時期を聞いたところ、最も多かったのは「2019年」で30%、次いで「2018年後半」が23%。「(買い入れ縮小時期は)こない」との回答も1割ありました。

市場参加者からは「世界景気の過熱と原油高が続き、インフレ加速により米長期金利の上昇基調が強まった場合は、円安が進み、YCCの調整(長期金利誘導目標の引き上げ)に動くと見る」、「春季労使交渉における賃上げ率が3%程度で着地した場合、政府はデフレ脱却宣言を行い、日銀も均衡イールドカーブの上昇を根拠に国債金利目標を少し引上げる可能性がある」といった声が聞かれました。

半面、「超長期オペの減額のみで強烈に円高になってしまっていることを考えると、そうそう出口を意識させるような行動を取りづらい。今の政策を続けていくことが一番可能性としては高い」という声をはじめ、黒田総裁が続投なら当面の政策スタンスに変化なしといった見方も少なくないようです。

国内債券に対する「ややアンダーウエート」が上昇

毎月定例の相場見通しの調査では、前回に比べて利回り上昇を予想する結果になりました。新発10年物国債の金利見通しは1カ月後が0.072%、3カ月後が0.086%、6カ月後が0.101%と、12月調査(0.055%、0.069%、0.090%)に比べていずれも上昇しました。今後6カ月程度で注目する債券価格の変動要因で最も多かったのは「短期金利/金融政策」が61%、次いで「海外金利」が20%でした。

資産運用担当者68人(ディーリング部門除く)を対象に、現在運用しているファンドについて国内債券の組み入れ比率について聞いたところ、「ニュートラル」が57%と5ポイント低下した一方、「ややアンダーウエート」が32%と8ポイント上昇しました。「ややオーバーウエート」(2%)は2ポイント、「かなりアンダーウエート」(9%)は1ポイント低下しました。

")

")

")

")

スコアから探す

スコアから探す

.png)