債券市場を対象として毎月実施している市場心理調査「QUICK月次調査<債券>」の1月調査を、2月1日に発表しました(証券会社および機関投資家の債券担当者136人が回答、調査期間は1月26~28日)。調査期間中の新発10年物国債利回りは0.215~0.220%で推移しました。

ちなみに調査期間をみてもお分かりいただけると思いますが、今回の調査は、1月29日の日銀金融政策決定会合で決まった「マイナス金利導入」が発表される前の結果になります。1月に入ってから、国内外のマーケットは乱高下する展開が続いていますが、日銀のマイナス金利導入は、マーケットにとってサプライズだったようで、発表当日は株価、為替レートのボラティリティが一気に高まりました。

日銀は、今後の金融緩和について「量」、「質」だけでなく「金利」も加え、3つの次元で継続的に行うことを表明。マイナス金利導入発表後の債券市場では、8年物まで利回りがマイナスになりました。

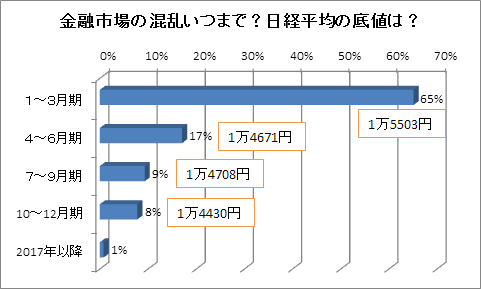

日経平均株価の底値は1万5125円

今回は年初から続いている金融市場の混乱が、今後、いつ、どこまで続くのかについて、株価、為替、原油価格の底値とそのタイミングを調査しました。

まず日経平均株価の底値については、単純平均で「1万5125円」となり、金融市場の混乱がいつまで続くのかという点については、全体の65%が「2016年1~3月期」と回答。その場合の日経平均の底値は、回答者の平均で1万5503円でした。次いで、「2016年4~6月期」が全体の17%を占め、底値の平均値が1万4671円となっています。

また、ドル/円および原油価格の今年の最安値についても予想してもらったところ、単純平均でドル/円が1ドル=111円96銭、原油価格(WTI先物)が1バレル23ドル11セントになりました。

ドル/円については、輸出企業全体の平均想定レートが1ドル=118円前後であることを考えると、大幅な円高水準であり、企業業績にとってはマイナス要因になります。1月29日のマイナス金利導入によって円安方向に押し戻されていますが、この効果が一時的なものなのか、それとも継続的なものなのかという点が、今後の注目点になりそうです。

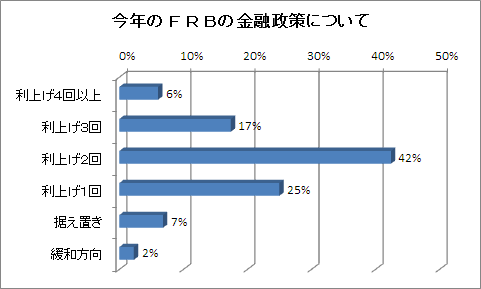

今年の米利上げ「2回」止まり? 「4回」予想わずか6%

また、今後の米国の金融政策がどうなるのかについても聞いてみました。昨年12月に利上げを実施した米連邦準備理事会(FRB)ですが、年内の利上げについて米連邦公開市場委員会(FOMC)メンバーの政策金利見通しでは「年4回程度」となっています。イエレンFRB議長は、今後の金融引締めペースは「緩やかに進める」と説明しています。

ただ、年初からのマーケットの混乱もあり、年4回の利上げは厳しいのではないかとの見方が徐々に支配的となっています。この点、マーケット関係者も同じ見方で、「利上げ2回」という回答が42%で最も多く、次いで「利上げ1回」が25%、「利上げ3回」が17%で、FRBが予想する「利上げ4回」は、わずか6%にとどまりました。

政府・日銀のオペレーションが注目材料に

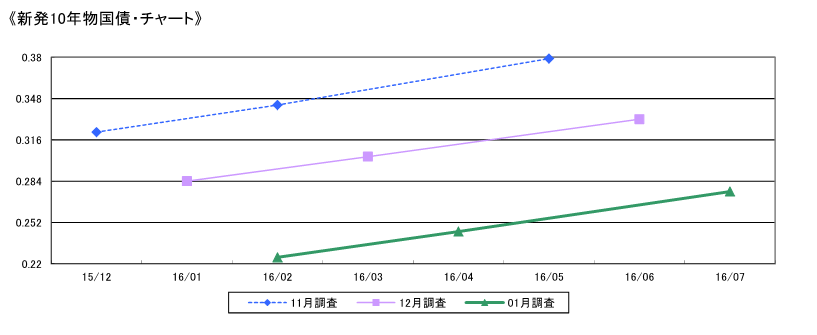

毎月定例の相場見通しの調査では、1カ月後、3カ月後、6カ月後の金利見通しは、大きく下方にシフトしました。ちなみに、1月調査分について、10年物国債の予想利回りを単純平均で見ると、2月末時点で0.225%となりましたが、1月29日のマイナス金利導入発表後の10年物国債利回りは0.1%を割り込みました。前述したように、マイナス金利は8年物まで浸透しており、今後も日銀が物価押し上げ効果や賃金引き上げを促す目的で金融緩和を継続するとなれば、10年物国債の利回りは当面、0.1%割れの水準で推移することになりそうです。来月の当レポートの見通しでも、長期金利はもう一段の下方シフトになることは間違いありません。

今後、6カ月程度を想定した場合、債券価格変動要因で最も注目されているものとしては、「短期金利/金融政策」が、12月調査の47%から1月調査では60%に上昇しています。これはタイミング的にも、1月29日に開催された日銀金融政策決定会合において、もう一段の金融緩和が発表されるかどうかを考慮に入れての回答だと思われます。指数でも、「短期金利/金融政策」は75.4と強い上昇(金利低下)要因になっています。また、「債券需給」の指数も75.6で、ここに挙げている要因の中では最も債券価格にとっては強い上昇(金利低下)要因とみられています。

同じく今後6カ月程度を想定し、最も注目される投資主体について聞いたところ、注目度では「政府・日銀のオペレーション」が、12月調査分の59%から67%に大きく上昇しています。指数でも、「政府・日銀のオペレーション」は82.4で、12月調査分に比べて微増ではありますが、債券価格にとっては上昇(金利低下)インパクトに作用するとみられています。なお、その他の投資主体については特に大きな変化の動きはみられず、債券相場の動向は日銀に支配されていることを浮き彫りにする結果となっています。

金融緩和を織り込む動きに

ディーリング部門を除く資産運用担当者67人を対象に、現在運用しているファンドについて、国内債券の組み入れが通常の基準と比べてどのようになっているのかを聞いたところ、「ややオーバーウエート」、「ややアンダーウエート」、「かなりアンダーウエート」が低下する一方、「ニュートラル」の回答比が、12月調査分の54%から、1月調査分では63%まで上昇しました。

また国内債券の組み入れについて当面のスタンスを聞いたところ、「やや引き下げる」が微減したものの、その他は12月調査分と比べて変わりませんでした。マイナス金利導入後の動きは気になるところですが、少なくともアンケート調査を行った時点では、資産運用担当者の債券投資に対するスタンスは、かなり中立的であることが伺われます。

また債券のデュレーションについて、当面のスタンスは「現状を維持する」がやや低下する一方、「やや長くする」、「やや短くする」が両方とも上昇しました。とはいえ、「やや長くする」が15%で、「やや短くする」の5%を上回っている状況からすれば、資産運用担当者は当面、金融緩和を織り込んだ姿勢でマーケットに臨んでいるのがみて取れます。

スコアから探す

スコアから探す

.png)