日銀がマイナス金利を導入してから1年が経過しました。また、昨年9月に導入したイールドカーブ・コントロール(YCC)は、世界的に金利が上昇した局面でも日本の長期金利はゼロ%程度の目標水準に維持された一方、その副作用に警鐘を鳴らす意見も聞かれます。今回はこのマイナス金利や「イールドカーブ・コントロール(長短金利操作)」が物価押し上げに寄与したかどうか、毎月実施しているアンケート調査「QUICK月次調査<債券>」※を通じて、債券市場担当者に聞いてみました。調査期間は5月23日~25日。回答者数は証券会社および機関投資家の債券担当者145人です。

※QUICKでは株式や債券、外為部門などの市場関係者を対象に毎月、足元の景気や相場動向についてアンケートを実施。結果を「QUICK月次調査」として各部門ごとに公表しています。

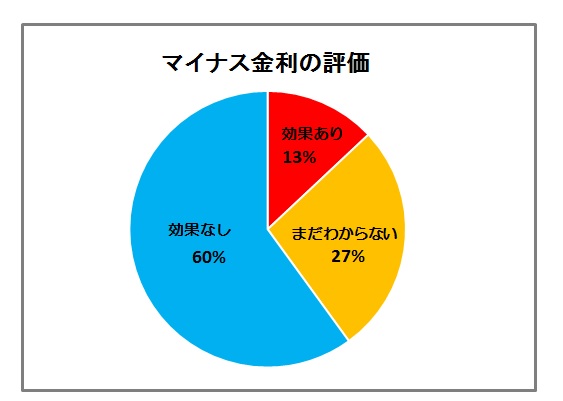

マイナス金利、「効果なし」が6割

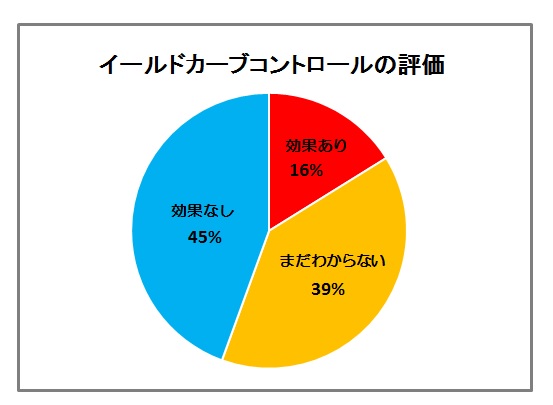

日銀が導入したマイナス金利とイールドカーブ・コントロールについて、物価押し上げに向けた金融緩和としてそれぞれをどう評価しますか? と質問したところ、マイナス金利について、最も多かった回答は「効果なし」で60%、「まだわからない」が27%、「効果あり」が13%となりました。また「イールドカーブ・コントロール」についても「効果なし」が45%で最も多く、次いで「まだわからない」が39%、「効果あり」が16%という結果になりました。

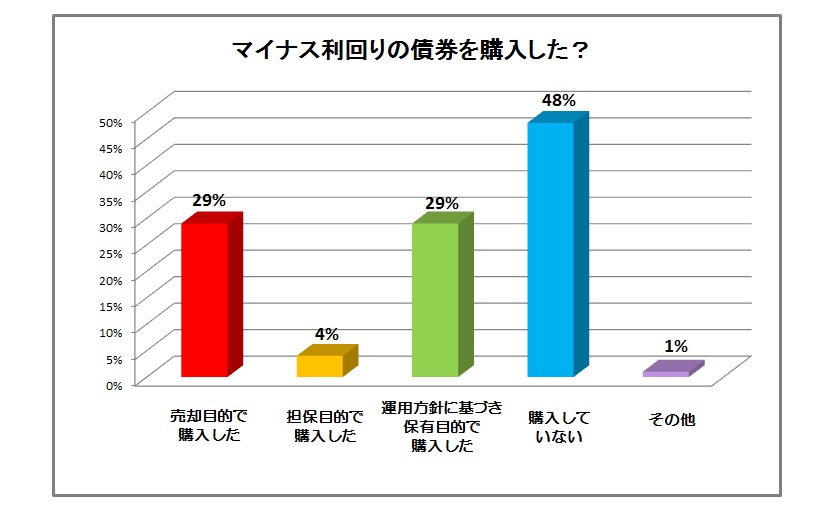

また、運用担当者にマイナス利回りの債券を購入してきましたか、と聞いたところ、最も多かった回答は「購入していない」で半数近くを占めましたが、購入したなかでは「売却目的」と「保有目的」が29%、「担保目的」が4%でした。

市場関係者からは「マイナス金利は適用残高が多い地銀などの負担が大きく、経営体力が削がれる状況が続いている。また、YCCが導入された後も足元では、債券市場は動意に乏しい展開が続いており、今後についても流動性の低下が進行する可能性が高い。年後半に物価は幾分上昇すると見込まれるが、現状の政策での2%達成は厳しいと考える」といった声が聞かれました。

なお、日銀の黒田東彦総裁は5月中旬の米紙のイベントで「日銀は(出口戦略のための)十分なツールを持っている」などと出口戦略について言及し、話題になりました。

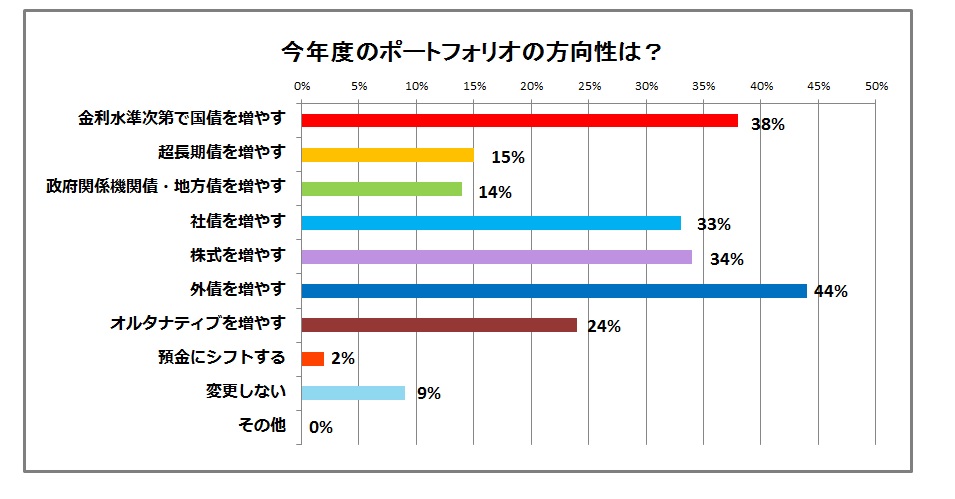

金利水準次第なら国債への投資も増やす?

今年度のポートフォリオの方向について運用担当者に聞いたところ、最も多かった回答は「外債を増やす」で44%、次いで「金利水準次第で国債を増やす」が38%、「株式を増やす」が34%、「社債を増やす」が33%、「オルタナティブを増やす」が24%と続きました。

市場関係者からは「欧米の政治不安やテロなどの地政学リスクが続いていることや、低インフレ率と欧州中央銀行(ECB)、米連邦準備理事会(FRB)の緩やかな量的緩和の解除と日銀の強力な金融緩和が継続することから、国内金利は現状の低金利が長期化するリスクがある。円債を積極的に買う投資家が依然として少ない中で、市場流動性の低下と市場機能低下により、金利上昇リスクに過敏になりやすい地合いが続くとみる」といった声が聞かれました。

債券価格変動要因、「債券需給」への関心高まる

毎月定例の相場見通しの調査では、前回に比べて利回り上昇を予想する結果になりました。新発10年物国債の金利見通しは、1カ月後が0.046%、3カ月後が0.057%、6カ月後が0.073%と、4月調査の(0.033%、0.049%、0.068%)に比べていずれも上昇しました。

今後6カ月程度を想定した最も注目される債券価格変動要因で、最も多かったのは前回調査とかわらずの「短期金利/金融政策」と、前回から5ポイント低下した「海外金利」で、ともに36%でした。次いで、前回から8ポイント上昇した「債券需給」が15%と関心が高まっています。

同じく今後6カ月程度を想定して、最も注目している投資主体については「政府・日銀のオペレーション」が最も多く64%を占め、次いで「都銀・信託銀行(投資勘定)」が11%、「外国人」が10%、「生損保(年金除く)」が7%、「地方銀行」が4%で続きました。

国債組み入れ比率、「現状維持」9割近くまで上昇

資産運用担当者69人(ディーリング部門除く)を対象に、現在運用しているファンドについて国内債券の組み入れ比率について聞いたところ、「ニュートラル」が74%を占める一方、「ややアンダーウエート」が10ポイントも低下しました。様子見ムードのようです。当面の投資スタンスについても「現状を維持する」が87%と多数を占めています。

スコアから探す

スコアから探す