株式市場を対象として毎月実施している市場心理調査「QUICK月次調査<株式>」の1月調査を1月16日に発表しました(証券会社および機関投資家の株式担当者154人が回答、調査期間は1月10~12日)。調査期間中の日経平均株価は1万9069円02銭~1万9484円90銭の範囲内で推移しました。

2017年の大発会(1月4日)の日経平均は、昨年末比479円高の1万9594円16銭と大幅な上昇となりました。大発会の上げ幅としては1996年に付けた749円(3.8%)高以来、実に21年ぶりとなる大きさです。株価上昇の主な要因は円安と堅調な米国景気です。外国為替市場で円相場が1ドル=118円台前半まで下げ幅を拡大し、輸出関連株に買いが入りました。また、トランプ次期米大統領の経済政策への期待が、米国での長期金利の上昇やドル高、株価の上昇につながりました。

しかし、トランプ次期米大統領は11日、大統領選勝利後に初の記者会見を開きましたが、市場が注目していた経済政策についてほとんど語られなかったため、失望感が広がりました。これを受け、ドル売りが加速し一時は114円25銭と2016年12月9日以来、およそ1カ月ぶりの円高・ドル安水準を付けました。12日の日経平均は下げ幅が300円に迫る場面もあり、前日比229円97銭安の1万9134円70銭まで急反落しました。翌13日には外国為替相場での円高一服を受け、日経平均は買い戻しが進みましたが、今後もトランプ次期大統領の動向を注視していく必要がありそうです。

企業業績の増益予想は8割強 年間最高値予想は2万1605円

今回のアンケート調査で、2017年度の日本のGDP成長率を予想してもらったところ、実質成長率は1.15%、名目成長率は1.57%でした。また、2017年末の日米の10年国債利回りの予想は、日本国債が0.177%、米国債は2.756%でした。2017年末の為替レートの予想は、1ドル=117.2円、1ユーロ=122.8円でした。日米の長期金利の上昇を見込む向きが目立ちました。

2017年度の企業業績(金融を除く上場企業、経常利益)については、「10~20%の増益」が最多の56%、次いで「1桁の増益」が27%となり、増益の予想が8割強を占めました。

また、2017年の株式相場の予想を聞いたところ、日経平均の最高値は2万1605円で、最安値は1万7778円でした。株価が最も高くなる時期は「12月」との予想が多く、次いで多かったのは「6月」でした。高値の時期を12月と回答した平均値は2万1956円となりました。ドル高・円安進行による業績回復期待から、株価の上昇につながるという見方が、大勢を占めているようです。

半面、最も安くなる時期は「8月」で、安値の時期を8月と回答した平均値は1万7248円という結果でした。

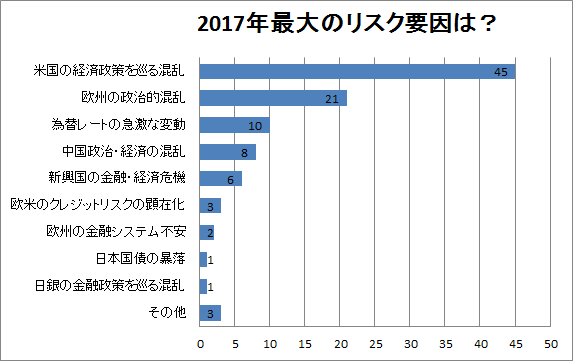

2017年の最大のリスク要因について聞いたところ、「米国の経済政策を巡る混乱」が最も多く全体の45%を占めました。トランプ次期米大統領が5日、自身のツイッターでメキシコに新工場を建設するトヨタ自動車を批判すると、6日の東京市場でトヨタは一時、前日比3.1%まで値下がりするなど、メキシコに工場を持つ日本の大手自動車株が軒並み下落。日本の経済界には懸念が広がりました。他のリスク要因は「欧州の政治的混乱」(21%)、「為替レートの急激な変動」(10%)となりました。「当面は米新大統領の一挙手一投足と、それにともない米長期金利及び為替市場がどう動くか、ということが最大の要因であろう。その後は、欧州の政治的混乱がこれにとって代わるのでは」とみている市場関係者も多いようです。

日経平均の見通しはさらに上方シフト

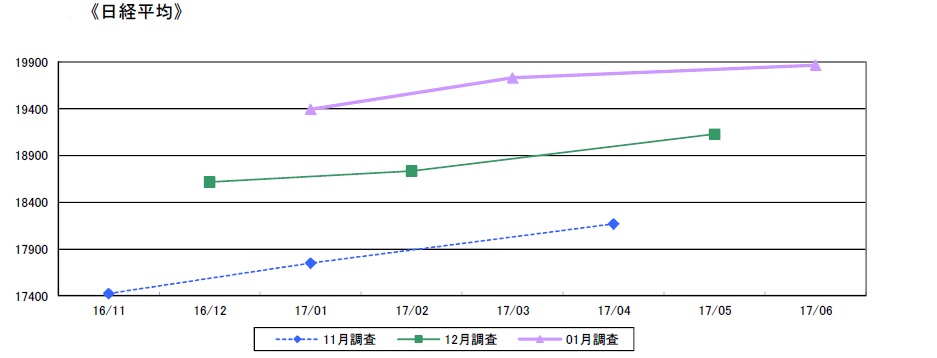

1カ月後の日経平均株価予想は、平均値で1万9395円となり、前回調査の1万8617円に比べて大幅に上方シフトしました。1カ月後の予想が1万9000円以上を付けたのは2015年12月調査以来、1年1カ月ぶりのことです。

今後6カ月程度の株価変動要因として「景気・企業業績」と回答した人が30%と最も多かったものの、トランプ政権の誕生を目前に控えて「政治・外交」(前回15%→26%)に注目する人が大きく増える一方で、「為替動向」(同28%→20%)は減少しました。

また、今後6カ月程度を想定して最も注目している投資主体としては、「企業年金・公的資金」と「事業法人」が微増したとはいえ、「外国人」が91%と圧倒的多数を占めています。

国内投資家、様子見ムードながら強気姿勢も

国内の資産運用担当者63人を対象にしたアンケート調査で、現在運用しているファンドにおいて、国内株式は現在、通常の基準とされている組入比率に対してどのようなウエートになっているのかを聞いたところ、12月調査から「ややオーバーウエート」(40%→35%)と「かなりオーバーウエート」(6%→4%)が低下する一方で、「ニュートラル」(42%→44%)、「ややアンダーウエート」(8%→10%)、「かなりアンダーウエート」(4%→6%)が上昇し、現状の投資スタンスは様子見ムードが強まっているようです。

しかし、当面のスタンスについては、12月調査から「現状を維持する」が70%から64%に低下した一方、「やや引き上げる」が17%から21%、「かなり引き上げる」が2%から4%に上昇しています。企業業績の拡大期待を背景に、資産運用担当者の間には積極的な投資スタンスに転換する動きもみられました。

スコアから探す

スコアから探す