債券市場を対象として毎月実施している市場心理調査「QUICK月次調査<債券>」の12月調査を1月4日に発表しました(証券会社および機関投資家の債券担当者142人が回答、調査期間は12月27~29日)。この間の国内金利は、新発10年物国債の利回りが0.035~0.060%で推移しました。

2016年は、英国のEU離脱(ブレグジット)決定やドナルド・トランプ次期米大統領の誕生など、結果が市場の事前予想に反したイベントが相次ぎました。しかし、決定直後の激震から大きな混乱が広がるのではといった不安をも覆し、市場が落ち着きを取り戻すのが早かったのも特徴的でした。米大統領選での勝利を起点とした「トランプ・ラリー」以降、日経平均株価も上昇トレンドに入っていますが、1月20日のトランプ大統領就任後の政策運営には、期待と共に不透明な要素も大きく、持続性については半信半疑という見方も多いようです。また、2017年には欧州各国の総選挙ラッシュが待っており、一時的にしても波乱を引き起こす可能性があり、日本国内の金利への影響も少なからずありそうです。

こうした状況を踏まえ、今回の特別調査では、2017年の相場見通しや有望と思われる投資対象について、債券市場関係者の見方を聞いてみました。

日本の長期金利の上昇余地は限定的?

2017年の各マーケットについて、最高値(最高利回り)、最安値(最低利回り)の予想を聞きました。ちなみに2016年12月30日時点の数字は次のようになります。

・日本新発10年国債利回り(%) =0.045%

・日本新発20年国債利回り(%) =0.580%

・米国10年国債利回り(%) =2.481%

・ドイツ10年連邦債利回り(%) =0.175%

・日経平均株価(円) =1万9114円37銭

・円ドルレート(円) =117円03~06銭

・原油価格(WTI先物)(ドル) =53.77ドル

日本国債の10年物の最高利回りの予想は単純平均で0.178%、最低利回りはマイナス0.037%となりました。同様に日本国債の20年物はそれぞれ0.811%、0.424%、米国債は2.956%、2.182%でした。

2016年の国内の債券相場を振り返ると、日銀が1月29日の金融政策決定会合で「マイナス金利政策」の導入決定後、2月9日午前に10年物国債の金利が初の0.00%をつけ、午後にはマイナス0.010%をつけました。長期金利がゼロ%を下回るのは、スイスに次ぐ2例目です。そして、日銀は9月21日に新たに「長短金利操作付き量的・質的金融緩和」を導入し、金利を「ゼロ%程度」に抑えるという誘導目標を掲げました。11月15日には長らくマイナス圏にあった長期金利は、約2カ月ぶりに0.00%まで上昇し、その後プラスに転じました。しかしこれは、米大統領選でトランプ氏の勝利を受けた米金利上昇が日本などの主要国にも広がったという見方が大きいようです。2017年も海外からの上昇圧力は強いものの、日本国債の大幅な上昇は想定しがたく、再びマイナス圏への低下を予想する声も少なくないようです。

一方、米国の金利上昇の背景にあるのは、トランプ氏の積極財政路線です。成長期待や財政赤字への警戒から米金利が大幅に上昇しました。年末にかけて金利上昇は一服していますが、前述の通り、1月のトランプ大統領就任後の先行きは不透明です。政策期待が徐々に剥落することでの金利低下や、保護主義的な貿易政策による周辺諸国への影響などの警戒感もあります。低成長時代にあって利上げが加速するというシナリオも想定しづらく、金利上昇は限定的との見方が市場関係者では多いようです。

独連邦債は最高利回り予想が0.578%、最低利回りは0.073%となりました。日経平均株価は高値が2万1266円、安値は1万7290円となりました。円ドルレートは、円の高値が1ドル=108.1円、安値は123.0円の予想。原油価格(WTI先物)は高値が1バレル62.0ドル、安値は43.7ドルでした。

欧州でもポピュリズム(大衆迎合)の台頭がうかがえ、2017年に勢いを増す懸念があります。脱EUの流れがフランスなどにも広まれば、欧州発の金融不安を引き起こす不安も少なくありません。それによって、世界の相場が大きく動く可能性もあります。

原油については、11月30日にサウジアラビアがイランに歩み寄り、8年ぶりとなるOPEC(石油輸出国機構)での減産合意を受け、米国の金融市場で原油価格が急騰しました。12月にはロシア、メキシコなど非加盟産油国も原油の協調減産で一致しました。これによりさらに原油価格は急伸し、今後の原油市場の需給改善の後押しをするとみられています。また、中国をはじめとするアジア、その他の新興国・地域においても、トランプ次期米大統領の政策は、追い風にも逆風にもなるとみられています。米ドル高を受けて、アジア通貨は相対的に安くなり、輸出拡大への期待がふくらむ一方、トランプ氏の保護主義政策による世界貿易の停滞など、悪影響を指摘する声も聞かれます。他にも移民・外国人流入制限など、様々な警戒感が拭えません。

2017年のマーケット動向を占う上で、やはりトランプ次期米大統領の政策動向が鍵になるのは間違いないでしょう。インフラ投資や大幅な企業減税などを柱とする景気刺激策などの、政策の具体化という現実を見極めることになります。さらに、それが世界経済にどのような影響を及ぼすか、過激なプランが実行されるのか、現実路線に修正されるのか、こうした点が注目ポイントになりそうです。

トランプ政策の見極めで、FRBの利上げシナリオ修正を予想

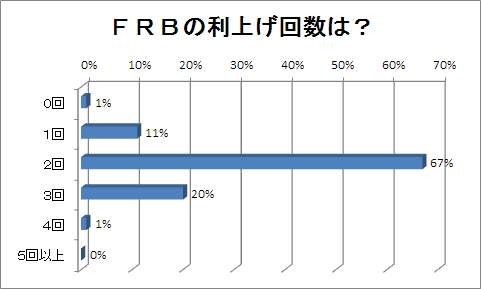

米連邦準備理事会(FRB)は12月14日の米連邦公開市場委員会(FOMC)で、1年ぶりに0.25%の利上げを全会一致で決めました。同時に公表した政策金利見通しでは、2017年中に3回の利上げを中心シナリオとし、引き締めペースの加速を見込んでいると発表しました。一方、市場関係者の予想は、FRBの利上げ回数について「2回」との回答が67%で最も多数を占めました。次いで「3回」は20%となりました。

イエレン議長は会見で、トランプ次期米大統領の政策に応じ、利上げのシナリオを修正していく可能性も示唆していますので、今後もFOMCの動向に注目が高まりそうです。

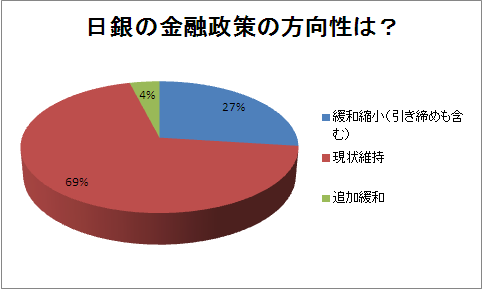

2017年の日銀の金融政策の方向について聞いたところ、「現状維持」の予想が69%と大多数を占めました。「緩和縮小(引き締めも含む)」が27%、「追加緩和」は4%でした。金利をゼロ%近辺に抑える、日銀のイールドカーブコントロールが当面続くとの見方が大勢を占めているようです。

根強い先進国株への投資期待、米国債も人気

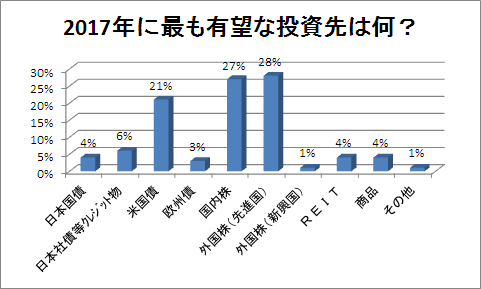

2017年に最も有望と思われる投資対象は何かを挙げてもらったところ、有効回答数137人のうち39人(28%)が「外国株(先進国)」と回答しました。次に「国内株」が37人(27%)、「米国債」が29人(21%)で続きました。先進国の株式が根強い人気ですが、債券については米国債を推す声が大勢を占めています。現時点で緩和方向にある日欧と比べて相対的に利回り水準の高い米国債は投資妙味の面でも有望な投資先とみられているようです。

海外の金利動向に引き続き注目

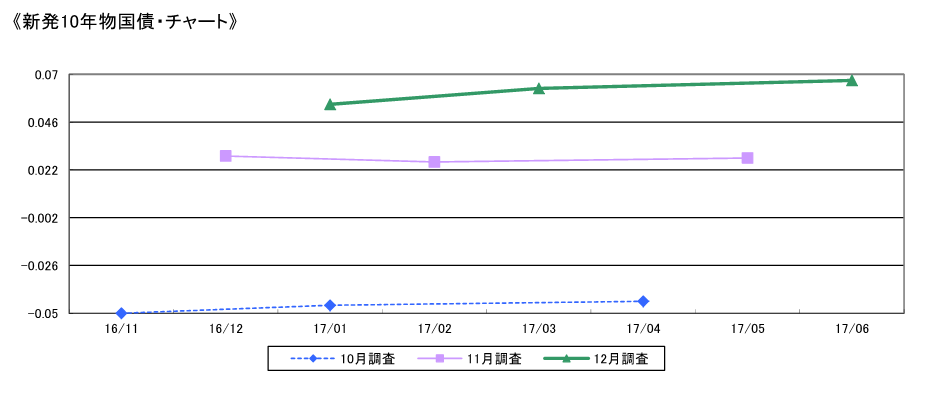

毎月定例の相場見通しの調査では、国内債券市場でもう一段の金利上昇観測が強まり、新発10年国債の金利見通しは、1カ月後が0.055%、3カ月後が0.063%、6カ月後が0.067%と、マイナス圏から脱した11月調査分(0.029%、0.026%、0.028%)に比べて、いずれも上昇しました。

一方、新発5年国債は、1カ月後がマイナス0.083%、3カ月後がマイナス0.080%、6カ月後がマイナス0.079%、新発2年国債は、1カ月後がマイナス0.168%、3カ月後がマイナス0.166%、6カ月後がマイナス0.161%というように、いづれもマイナス金利が継続するとの見方のようです。

今後、6カ月程度を想定した最も注目される債券価格変動要因としては、「海外金利」が11月調査分の43%から変わらず最も多くの注目を集めています。対して10月調査分では69%とダントツで注目されていた「短期金利/金融政策」は、11月調査分の42%から34%へと徐々に低下しています。

同じく今後6カ月程度を想定して、最も注目している投資主体について聞いたところ、他の投資主体に比べて注目度が高い「政府・日銀のオペレーション」が最も多く、59%となりました。また、「生損保(年金除く)」の注目度もゆるやかに上昇しています。

国債組み入れ比率、「オーバーウエート」比率やや高まる

ディーリング部門を除く資産運用担当者73人を対象に、現在運用しているファンドについて、国内債券の組み入れが、通常の基準と比べてどのようになっているのかを聞いたところ、11月調査分に比べて「ニュートラル」、「ややオーバーウエート」が上昇。対して「ややアンダーウエート」が低下しました。「かなりアンダーウエート」が微増していますが、全体としては、現状維持のスタンスが多数を占めるムードだったようです。

また国内債券の組み入れ比率について、当面のスタンスとしては「かなり引き上げる」の回答比が0%、「かなり引き下げる」が2%で変わらず、「やや引き上げる」と「やや引き下げる」がやや低下。やや上昇した「現状を維持する」が73%で大勢を占めました。

デュレーションについて、現在が通常の基準に比べてどのようになっているのかについては、11月調査分に比べて「やや長い」、「やや短い」が低下。「ほぼ基準通り」が上昇しています。「かなり長い」、「かなり短い」はやや上昇となりました。

当面のデュレーションについては、「現状を維持する」が82%で大勢を占めました。ポジションをいずれか一方に大きく傾けにくく、様子見ムードが強まりそうです。

(ライター・下村祥子)

スコアから探す

スコアから探す

.png)