外国為替市場を対象として毎月実施している市場心理調査「QUICK月次調査<外為>」の12月調査を、12月12日に発表しました(金融機関、運用会社および事業法人の為替担当者75人が回答、調査期間は12月5~8日)。この間の為替レートは、対ドルが113円83銭~114円33銭。対ユーロが120円77銭~122円51銭でした。

トランプ氏の政策がマーケットを左右する要因に

米フェデラルファンド(FF)レートは、日本の無担保コール翌日物金利に該当するもので、米国の「政策金利」として知られています。同金利は2015年12月、それ以前の0~0.25%から0.25~0.50%に引き上げられ、現在に至っています。

2017年末、2018年末におけるFF金利の水準がどの程度になると予想するか聞いたところ、2017年末時点(ターゲットレンジの中央値)は単純平均で1.07%となりました。18年末時点は同1.47%でした。

今年最後となる12月13~14日開催の米連邦公開市場委員会(FOMC)では追加利上げが確実視されていますが、これを前提に考えると16年末のFFレート(ターゲットレンジの中央値)は0.625%となり、17年は0.25%の利上げを2回程度実施するとみていることになります。同様に18年も2回程度の利上げを予想している計算になります。今後も緩やかではあるものの、米政策金利は上昇傾向をたどっていくと見ているマーケット関係者が多いのが分かります。

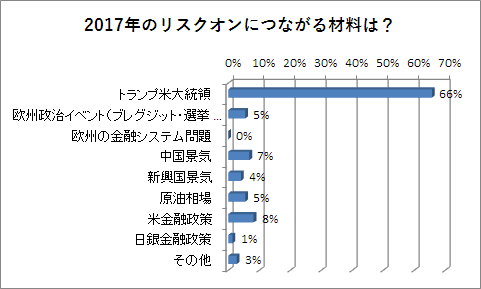

また、2017年の金融市場でリスクオン、リスクオフにつながるきっかけについて聞いたところ、リスクオンにつながりそうな材料としては、「トランプ米大統領」が66%で断トツのトップ。次いで「米金融政策」が8%、「中国景気」が7%となりました。

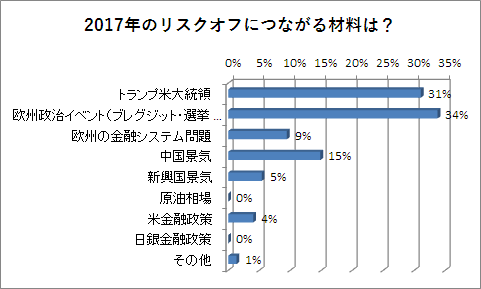

一方、リスクオフにつながりそうな材料については、「欧州の政治イベント(ブレクジット、各国選挙など)」が34%でトップ。次いで「トランプ米大統領」が31%、「中国景気」が15%となりました。

2017年の欧州の政治イベントについては、3月のオランダ総選挙、4月のフランス大統領選挙、6月のフランス国民議会選挙、8~10月にかけてのドイツ連邦議会選挙と目白押し。2016年6月の英国の欧州連合(EU)離脱に関連した国民投票や、12月の憲法改正に関連したイタリア国民投票で、既成政党が否定された点からも、EUおよびユーロという単一欧州体制に対する批判勢力が大きく力を延ばす結果になれば、為替市場においてユーロ売りが加速するなど、波乱要因になる恐れがあります。

また、トランプ次期米大統領については、リスクオンでもリスクオフでも、大きな材料になるとみられています。来年1月20日以降、トランプ氏が大統領に正式就任してから打ち出される政策次第で、マーケットが大きく揺れる可能性がありそうです。

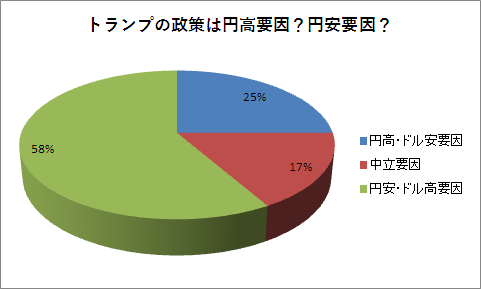

ちなみに、トランプ次期米大統領が公約に掲げる経済・金融政策や通商政策は全体としてドル円相場にどのような影響を及ぼすか聞いたところ、「円安・ドル高要因」との回答が58%と、「円高・ドル安要因」(25%)を大きく上回っています。

3大ニュースのトップは「米大統領選挙トランプ氏当選」

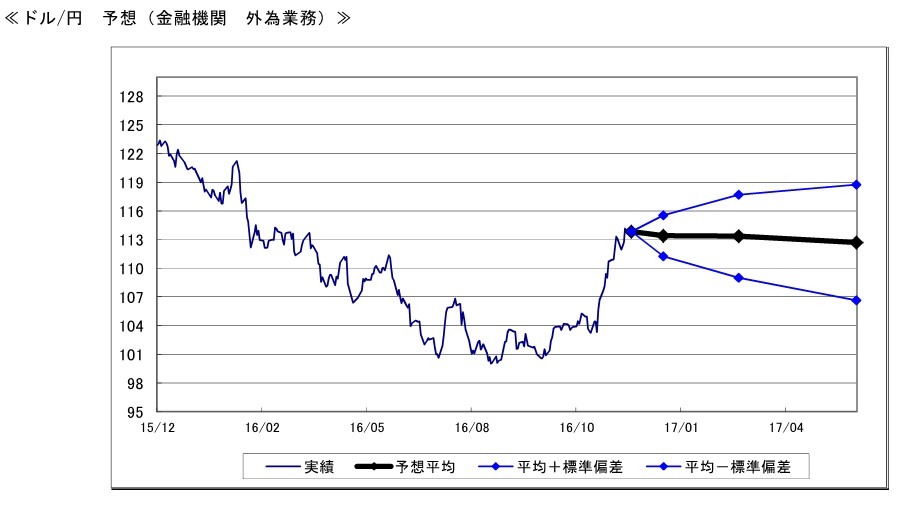

2017年末にかけてのドル円相場の水準予想は、単純平均で1ドル=112.33円。円の最高値予想は104.71円、最安値予想は119.68円となりました。12月にかけてドル円は115円台を付けましたが、ここから先、120円、あるいは125円という円安水準を予想する声は少ないようです。

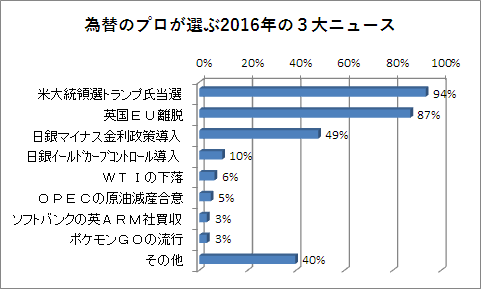

また、2016年の3大ニュースを聞いたところ、1位が「米大統領選挙トランプ氏当選」が94%を占めました。下馬評では、ヒラリー・クリントン氏の大統領当選を、ほとんど疑っていなかっただけに、マーケットに及ぼしたインパクトも非常に大きなものになっています。

次いで「英国EU離脱」が87%。これも、当初はEU残留派が多数と見られていたものの、いざ開票してみると、EU離脱派が多数を占めており、2016年における政治リスク浮上の嚆矢となりました。これによってユーロと英ポンドが大きく売り込まれたのも記憶に新しいところです。前述したように、2017年は欧州において政治の年になるだけに、投票の行方がマーケットにどのような影響を及ぼすのか、気になるところです。

そして3位は「日銀マイナス金利政策導入」でした。より金融緩和の方向性を打ち出し、株価や為替レートに強いインパクトを与えるつもりで導入したものの、結果は目論見とは逆に走り、トランプラリーが始まる2016年11月まで株安・円高が続きました。マイナス金利の効果については賛否両論ありますが、マイナス金利の効果は乏しかったとみている市場関係者は多いようです。

政治/外交の注目度上がる

ドル円については、金融機関の外為業務担当者の1カ月後の為替見通しが、前回調査の1ドル=104円91銭に比べて大幅に円安・ドル高の113円39銭になりました。113円台になったのは9カ月ぶりのことです。ただ、6カ月後の5月末時点では112円68銭が予想されており、1カ月後の予想値に比べると円高・ドル安水準になっています。今はトランプラリーで円安・ドル高が進んでいますが、この勢いが続くのも今後の政策次第という不透明な部分があるからと考えられます。

今後6カ月程度を想定した為替変動要因で注目されるものとしては、円は「政治/外交」が前月比6ポイント上昇の29%となる一方、「当局の姿勢(介入含む)」が14ポイント低下の44%となりました。ドルについては「政治/外交」が7ポイント上昇の64%、欧州は「政治/外交」が29ポイント上昇の56%になる一方、「金利/金融政策」が12ポイント低下の38%、「物価動向」が11ポイント低下の0%になりました。ドルとユーロについては、政治が今後の動向を大きく左右することが分かる結果になっています。

市場参加者はドルに強気に

ファンドの外貨建て資産の組入状況について、当面どのようなスタンスで臨むのかを聞いたところ、「ニュートラル」が前月の70%から44%へと急落する一方、「オーバーウエート」は20%から44%へと大幅に上昇しました。それだけマーケットについて強気になったということです。

また、為替ヘッジに対する当面のスタンスについては、「ヘッジ比率を上げる」が0%になったのに対し、「ヘッジ比率を下げる」が20%から33%に上昇しました。急激に円安が進んだため、市場参加者の心理が大きく変わったことが分かります。

スコアから探す

スコアから探す

.png)