債券市場を対象として毎月実施している市場心理調査「QUICK月次調査<債券>」の11月調査を11月28日に発表しました(証券会社および機関投資家の債券担当者141人が回答、調査期間は11月21~24日)。この間の国内金利は、新発10年物国債の利回りがプラス0.020~プラス0.030%で推移しました。

長期金利の指標となる10年債利回りがようやくマイナス圏からプラスへと転じました。過去1カ月の金利推移は以下の通りとなりました。

10月25日 11月25日

3カ月債・・・・・▲0.349%⇒▲0.295%

1年債・・・・・▲0.295%⇒▲0.212%

5年債・・・・・▲0.199%⇒▲0.085%

10年債・・・・・▲0.064%⇒ 0.030%

15年債・・・・・・0.113%⇒ 0.210%

20年債・・・・・・0.372%⇒ 0.470%

30年債・・・・・・0.491%⇒ 0.597%

各期間において金利水準は上方シフトしたことがわかります。現状、11月30日に日銀が公表する予定の当面の長期国債買入れ方針で、買入額が減額されるかどうかに関心が集まっており、その警戒感で長期国債にはやや売り圧力が強まっています。

トランプノミクスで米経済はさらに加速?

今回の月次調査では、トランプ氏が米大統領に就任した後の米経済への影響について質問しました。

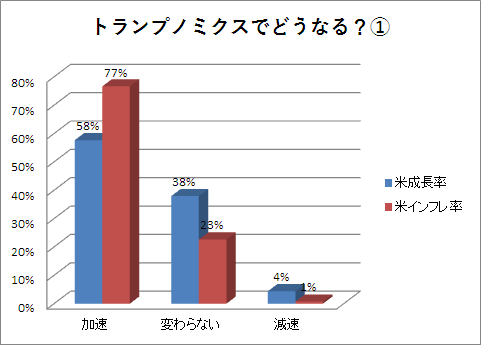

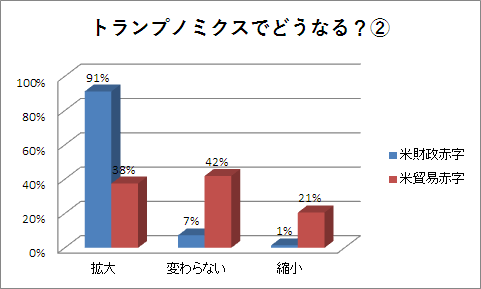

まず、トランプ氏の経済・通商・外交政策の効果とその影響について予想してもらいました。それによると、経済成長率は加速(58%)し、インフレ率も加速(77%)する半面、財政赤字は拡大(91%)し、貿易赤字は変わらず(42%)が、それぞれ最多となりました。

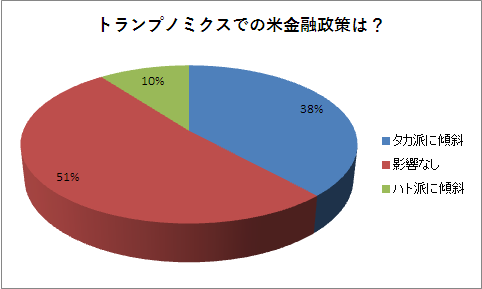

金融政策については影響なし(51%)で、タカ派にもハト派にも傾斜しないというイメージで受け止められていることが分かります。

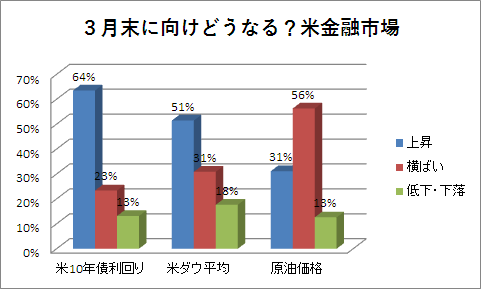

その結果、米国の金融市場は2017年3月末に向けて、米国10年国債利回りは上昇(64%)、米ダウ平均株価は上昇(51%)、原油価格は横ばい(56%)との見方が多数を占めています。

トランプ氏が国内雇用を最優先に積極財政と減税政策を打ち出してくるとなれば、長期金利は上昇し、企業業績の上振れ期待から株価も上昇する可能性は高まるでしょう。すでにダウ工業株30種平均はトランプ氏の大統領就任が決定してから連日上昇しており、過去最高値を更新。節目の2万ドルも視野に入れようとしています。

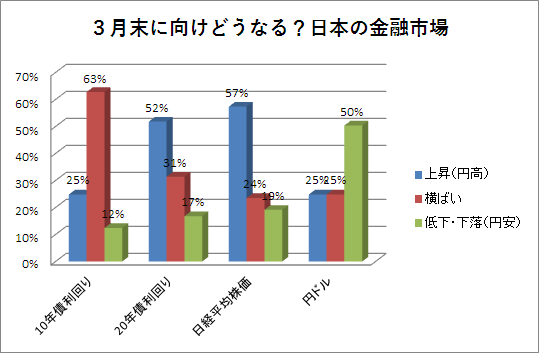

日本は株高・円安・10年金利横ばいの予想

日本の金融市場はどうなるでしょうか。2017年3月末に向けての予想については、10年国債利回りが横ばい(63%)、20年国債利回りが上昇(52%)、日経平均株価は上昇(57%)、円・ドル相場は円安(50%)に向かうとみられています。

この1カ月で上昇してきた国内長期金利ですが、利回りが上昇すれば国債への買い意欲が湧き出てくるため、急激に上昇することはない、というのがマーケット関係者のコンセンサスになっています。

また、トランプ氏の大統領就任が決定した後、日経平均も上昇。円・ドル相場は1ドル=100円割れの円高になるどころか、逆に1ドル=113円台を付けるところまで円安・ドル高が進みました。こうした流れを反映した結果になっていますが、トランプ氏は基本的に保護主義的な政策を取ってくる可能性が高く、円安がどこまで続くのかは未知数です。

当面のスタンスは様子見ムード

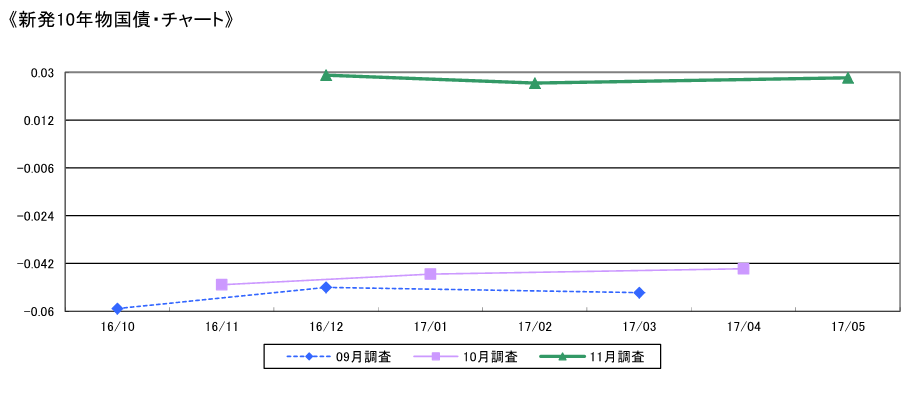

新発10年国債の金利見通しは、10月調査分に比べて上方にシフトしました。10月調査分では、1カ月後、3カ月後、6カ月後の見通しがそれぞれマイナスでしたが、11月調査分ではいずれもプラス圏に転じています。

トランプ次期米大統領の政策を背景にして、米長期金利の上昇や株高・円安が進んだことから、日本の長期国債も上値の重い展開になりやすく、長期金利が押し上げ圧力は従来に比べ高まる可能性があると、多くのマーケット関係者はみているようです。

今後、6カ月程度を想定した最も注目される債券価格変動要因としては、「海外金利」が10月調査分の11%から43%に急上昇。対して「短期金利/金融政策」が69%から42%へと低下しました。ちなみに海外金利の指数は31.9ですから、下落要因として注目されていることになります。

今後6カ月程度を想定して注目される投資主体については、10月調査分と大きな違いはなく、都銀・信託銀行、地方銀行、生損保、外国人が微増。政府・日銀のオペレーションが下落しました。

国債組み入れ比率、「アンダーウエート」比率やや高まる

また、ディーリング部門を除く資産運用担当者66人を対象に、現在運用しているファンドについて、国内債券の組み入れが、通常の基準と比べてどのようになっているのかを聞いたところ、10月調査分に比べて「ややオーバーウエート」、「ややアンダーウエート」が上昇。対して「かなりオーバーウエート」、「ニュートラル」、「かなりアンダーウエート」が低下。全体としては「アンダーウエート」の比率が高まる結果となっています。

また国内債券の組み入れ比率について、当面のスタンスとしては、「かなり引き上げる」の回答比が0%になり、「やや引き下げる」が低下、「やや引き上げる」と「かなり引き下げる」が上昇するというように、回答にバラツキがみられています。

デュレーションについて、現在が通常の基準に比べてどのようになっているのかについては、10月調査分に比べて「やや長い」、「かなり短い」が低下。「やや短い」が大きく上昇しています。この点では、長期金利の上昇に対する警戒感が強まったと考えられます。

当面のデュレーションについては、「現状を維持する」が76%で大勢を占めました。ポジションをいずれか一方に大きく傾けにくく、様子見ムードが強まりそうです。

スコアから探す

スコアから探す

.png)