債券市場を対象として毎月実施している市場心理調査「QUICK月次調査<債券>」の9月調査を10月3日に発表しました(証券会社および機関投資家の債券担当者143人が回答、調査期間は9月27~29日)。この間の国内金利は、新発10年物国債の利回りがマイナス0.090~マイナス0.080%で推移しました。

日本国債のイールドカーブをみると、8月30日時点から9月30日時点にかけて以下の通りとなりました。

8月30日 9月30日

10年債・・・・▲0.019% ⇒▲0.079%

15年債・・・・・0.159% ⇒ 0.122%

20年債・・・・・0.412% ⇒ 0.359%

30年債・・・・・0.527% ⇒ 0.457%

前月に比べて金利水準は下がっているものの、マイナス金利は10年物までとなり、15年物よりも長い金利については、プラス圏になりました。一時期の、バブル化の様相を呈していた債券市場でしたが、若干の落ち着きを取り戻してきたように思えます。

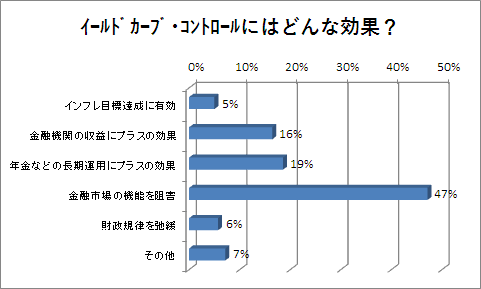

イールドカーブ・コントロールは金融市場の機能を阻害?

今月の月次調査では、日銀の新しい金融政策の枠組みについて伺いました。

新しく導入された「イールドカーブ・コントロール」には、どのような効果があるかという質問に対しては、「金融市場の機能を阻害する」が47%で最も高く、次いで「年金などの長期運用にプラスの効果がある」が19%、「金融機関の収益にプラスの効果がある」が16%となりました。

イールドカーブ・コントロールとは、10年物国債の利回りを「ゼロ%程度」にすることをターゲットとして、国債の買い入れを調整していくという考え方です。これまで、10年物国債利回りは大幅なマイナス金利になっていましたが、これが金融機関の経営に及ぼす影響が懸念されていました。とはいえ、国債買い入れを止めるとなれば、マーケットは大混乱に陥るでしょう。そこで、今後も量的・質的金融緩和は行うという含みを持たせつつ、金融機関の経営状況にも配慮したのが、今回のイールドカーブ・コントロールという新しい金融政策だったのです。

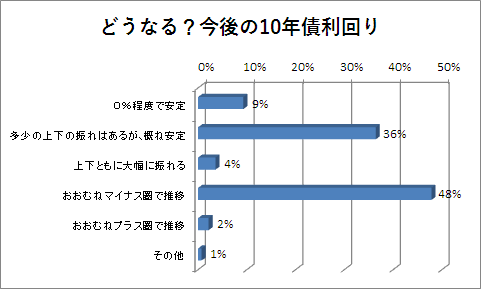

一方、「(日銀は)10年物国債利回りをゼロ%程度で推移するように買い入れを行う方針を示していますが、10年国債利回りはどのように推移すると予想しますか」という問いに対しては、「おおむねマイナス圏で推移」が48%で最も高く、次いで「多少の上下の振れはあるが、おおむね安定」が36%、「0%で安定」が9%となりました。

今回の日銀金融政策の新たな枠組みについては「金融市場の機能阻害」という点で否定的な意見が目立つものの、先行きの10年債利回りの見通しをみる限り、市場参加者は日銀のイールドカーブ・コントロールを実現可能とみていることが明らかになりました。

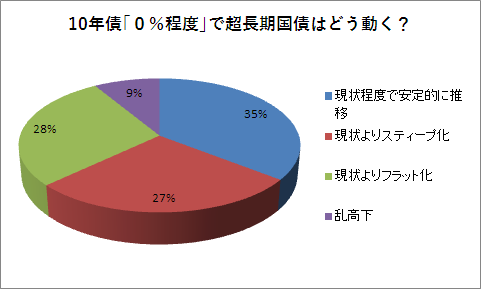

また、「10年国債利回りが0%程度で推移した場合、超長期国債の金利はどのように推移すると予想しますか」という問いに対しては、「現状程度で安定的に推移」が35%で最も高く、次いで「現状よりフラット化」が28%、「現状よりもスティープ化」が27%でした。

10年国債の過度なマイナス金利は修正

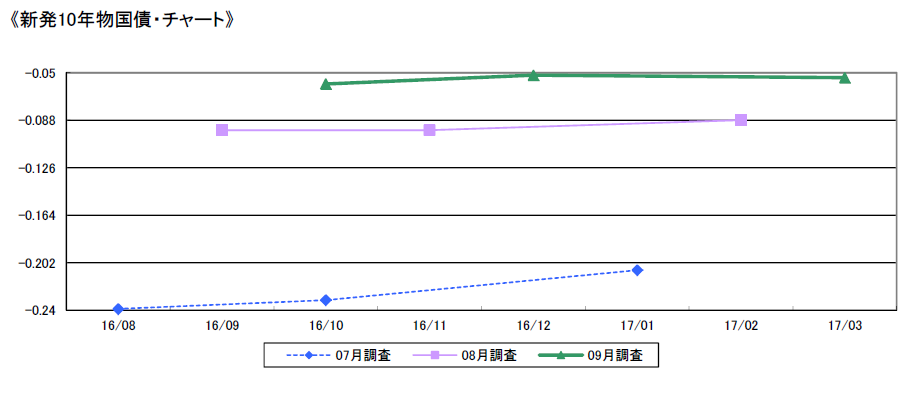

新発10年国債の金利見通しは、前月に引き続きマイナス圏にあるものの、その水準は徐々に上方修正されています。8月調査分における1カ月後の長期金利見通しは、単純平均値でマイナス0.096%でしたが、9月調査分ではマイナス0.059%になりました。9月20~21日に開催された日銀金融政策決定会合において、これまでの金融緩和政策に関する総括が行われたのと同時に、前述したように今後の金融政策において、イールドカーブ・コントロールが導入され、10年物国債利回りをゼロ%程度になるよう買い入れを行うことを決定したため、過度なマイナス金利が修正された形です。

今後、6カ月程度を想定した時、最も注目している債券価格変動要因としては、「短期金利/金融政策」が78%で、相変わらず他の要因に比べて高い水準を維持していますが、8月調査分の91%からは低下しました。

一方、8月調査分に比べて注目度が上昇したものとしては、「景気動向」、「物価動向」、「為替動向」、「海外金利」、「債券需給」ですが、いずれも注目度のパーセンテージは低く、目下マーケットにおいては、圧倒的に短期金利の動向および金融政策がマーケット関係者の注目を一身に集めている状況です。

また同じく、今後6カ月程度を想定し、最も注目される投資主体としては、これも8月調査分に比べて、大きな変化は見られませんでした。相変わらず高いのは「政府・日銀のオペレーション」で、注目度は8月調査分に比べて1ポイント低下したものの、それでも79%であり、他の投資主体に比べて圧倒的に高い水準を維持しています。それだけ、今の債券市場は日銀が他を圧倒するビッグプレイヤーになってしまったことを意味します。

ただ、それは決して健全なマーケットとは言えない面があることを、理解しておく必要があるでしょう。

債券投資のスタンスはやや長期化

ディーリング部門を除く資産運用担当者71人を対象に、現在運用しているファンドについて、国内債券の組み入れが通常の基準と比べてどのようになっているのかを聞いたところ、「ややオーバーウエート」が13%から11%に、「ニュートラル」が57%から56%へとやや低下したのに対し、「ややアンダーウエート」が23%から28%へと上昇しました。

また当面のスタンスとしては、「現状を維持する」が76%から70%に低下したのに対し、「やや引き上げる」が2%から9%に上昇しました。

債券のデュレーションについて当面のスタンスは、「現状を維持する」が73%から69%に低下。「やや長くする」が16%から23%に上昇しました。10年国債よりも長期の部分で金利は上方修正されており、利回りを確保するためにデュレーションをやや長めに取るスタンスが見えてきます。

スコアから探す

スコアから探す

.png)