個人投資家が証券会社や銀行などの金融機関に資産運用をお任せする「ラップ口座」――。「ラップ口座特集」では、各金融機関のラップ口座について、企画・運営の責任者に特徴を聞く。今回はファンドラップの新しいサービスを次々と生み出し、内容の充実を進める大和証券のラップ・ファンドビジネス部長、参与の間宮賢氏に話を聞いた。

■お金が成長していくプロセスを提供

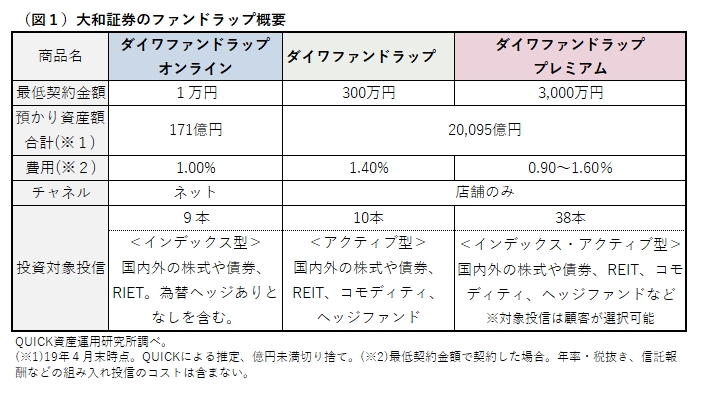

当社は3種類のファンドラップがある(図1)。契約金額に差はあるが、松竹梅のような金額によるすみ分けではない。お客様のニーズに合わせたものだ。ファンドラップは、お金が成長していくプロセスを提供するサービス。どういうお客様が何のために運用するのか。お金に、お客様のニーズに応じた「色」をつけていく。その色に合った商品を提供するために3種類のファンドラップを揃えている。

例えば、「ファンドラップオンライン」はお客様が自ら考えて決断した方針に基づき運用するための道具。インデックス(指数連動)型ファンドのみで運用し、費用 は一律で1%(年率・税抜き)だ。月々1万円から積み立て投資もできる。

「ファンドラッププレミアム」は、一人ひとり異なるニーズに応えられるよう、高いカスタマイズ機能を持たせた。例えば、投資対象を選べるようにしたり、リスク水準によって費用に差をつけたりしている。「ファンドラップ」もさらに利便性の高いものに刷新する予定だ。

■運用の結果にこだわる

運用においても、利益という「色」をつけることにこだわっている。少しでも利益が出るようにファンド1つ1つを精査し、半年に1回は入れ替えをする。

2017年度はすべての対象資産(分類)でベンチマーク(運用指標)を上回ったが、昨年度はベンチマークに勝てない資産もあった。ファンドラップは費用がかかるので、各ファンドは最低でもベンチマークには勝たなければならない。運用の結果にこだわる姿勢は当社の特徴の1つだ。

ファンドの選定は、グループ会社である大和ファンド・コンサルティング がファンドの運用の安定性、継続性など個別ファンドを深堀りした調査する。大和証券側では、ファンド間の相性や関連性などから総合的に投資の判断をする。どのファンドを組み入れるか、両社の意見が対立することもあるが、最適な選択のために議論を重ねる。

ファンドを採用した後もかなり細かくモニタリングしている。運用がマイナスの時はなぜマイナスなのかを常に検証する。オルタナティブ運用(ヘッジファンドなど、株式や債券といった伝統的な資産とは異なる資産での運用)では、一定のリスク内でパフォーマンスは常に預金金利のプラス2~3%を目指している。

■買ってもらっておわりでない。買ってもらってからがスタート

ファンドラップを長く保有していただくためには、運用はもちろんのこと、資産を当社に預けてもらうための裏側(体制)をしっかりするべきだと考える。当社はファンドラップを保有するお客様へのフォローアップを徹底している。四半期ごとの現状報告に加え、年に1回は面談する。当たり前のことだが、買ってもらっておわりでない。買ってもらってからがスタートだ。

費用については、いくらが妥当な水準かは難しい。ただ、ファンドラップの投資ファンドは、国内外の選りすぐりの運用会社が運用しており、運用以外の管理やサポートにも手間をかけている。お客様が「なぜ損しているのに費用をとられるのか」という疑問を抱いた時にしっかりとした答えができる透明性のあるサービスであることが重要だ。

■お金に対するニーズを満たす

ファンドラップのオプションを強化している。サービスをデコレーションのように増やしていくだけでなく、最適なサービスを選べる機能を付加することが大事。一人ひとりのお金に対するニーズを満たし、お客様と深く関わることが理想だ。

ファンドラップの資産から一定金額を定期的に換金する「定期受取サービス」は多く利用されている。お客様があらかじめ指定した寄附先に寄附する「寄附サービス」もある。

「ファンドラッププレミアム」において相続対策をサポートする「相続時受取人指定サービス」 では、運用する人(被相続人)と資金を受け継ぐ人(相続人)、双方の意思を尊重する。被相続人に万が一のことがあった時は、ファンドラップの資金を現金化して相続人に渡す。相続人によってお金に対する考え方は違う。一度現金化することで、相続人に資金の状況を整理してもらう。

これらのオプション・サービスはすべて無料。お客様が使いたいと思ったサービスを自由に使っていただく。投資目的に応じて最大5つの運用口を持てるが、運用口は当社が初めて取り入れたサービス。これからもお客様のニーズに応じた新しいサービスを提供したい。

(聞き手:QUICK資産運用研究所 小松めぐみ)

スコアから探す

スコアから探す

.png)