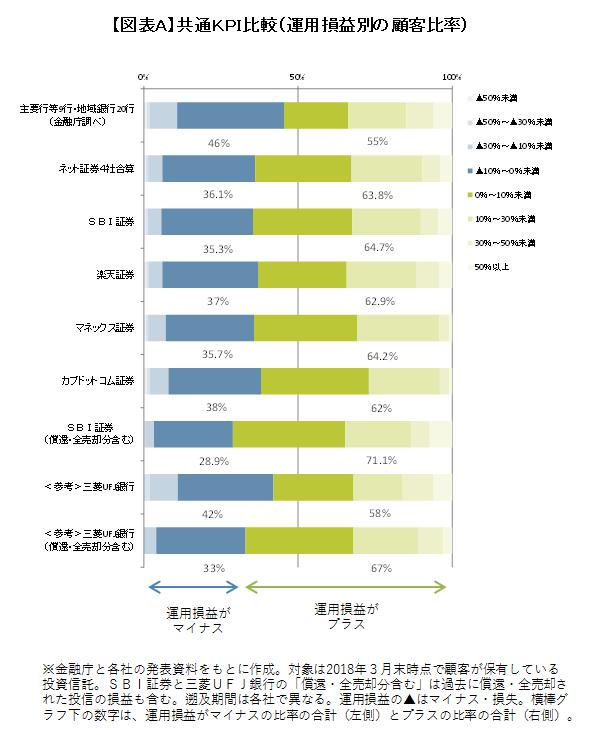

ネット証券大手のSBI証券と楽天証券、マネックス証券、カブドットコム証券の4社は、投資信託の販売が顧客本位に運営されているかどうかを「見える化」して評価するための3つの共通KPI(成果指標)を8月下旬に発表した。金融庁は投信を販売する金融機関に自主的な開示を求めており、銀行や証券などの発表も相次いでいる。QUICK資産運用研究所では、ネット証券4社の合算分や各社の運用損益別顧客比率などの比較をまとめた(図表A)。

■投信で含み益の顧客比率、ネット証券が銀行を上回る

3月末時点で保有する投信の評価損益(含み損益)がプラスだった顧客数の割合は、4社合算で63.8%だった。金融庁が銀行29行を対象に実施した同時点の調査はプラスが55%程度だったが、ネット証券ではこれを10ポイント近く上回った。

ネット証券で含み益の顧客比率が銀行より高かったのは、購入手数料がかからないノーロードの投信を多く取り扱っているのが一因とみられる。積み立て投資を利用する顧客が相対的に多く、損失が広がりにくいことも寄与した可能性がある。

■SBI証券は償還・全売却分を含め公表

金融庁が金融機関に自主的な公表を求めている共通KPIの調査対象は、3月末時点で顧客が保有している投信に限られ、それまでに償還・全売却して利益を確保したり損失が出たりした場合は含まれない。このため全体像を把握しにくいとの指摘がある。

SBI証券は、共通KPIの調査対象(3月末時点の顧客保有分の評価損益)に加え、過去に償還・全売却された分の実現損益を含むトータルの運用損益を公表した。評価損益がプラスの顧客数は全体の64.7%だったのに対し、償還・全売却分を含むトータルではプラスが71.1%にのぼった。

同じデータを8月末に公表した三菱UFJ銀行でも、運用損益がプラスだった顧客の割合は、償還・全売却分を含むトータルが共通KPIの評価損益を上回った。

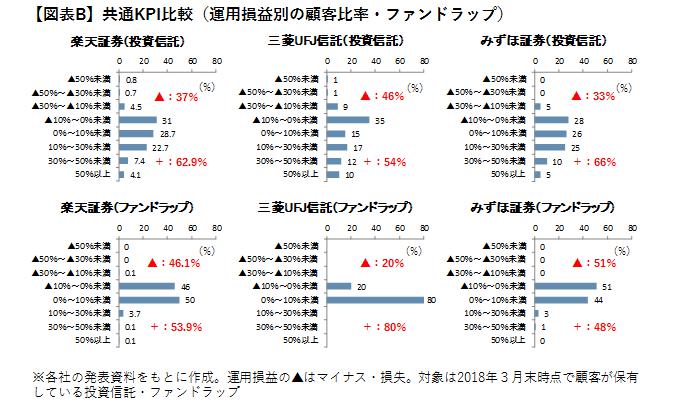

■楽天証券はファンドラップのデータも公表

楽天証券が公表したファンドラップ(楽ラップ)の顧客を対象にした評価損益はプラスが全体の53.9%と、同社の顧客が保有する投信全体の62.9%を下回った(図表B) 。損益区分別にみると、マイナス10%からプラス10%未満に集中した。

顧客が金融機関に運用を一任するファンドラップは、投資対象資産が異なる複数のファンドに分散投資するため、大きく損失が出たり利益が出たりしなかったとみられる。三菱UFJ信託銀行やみずほ証券のファンドラップも、同じ損益区分に顧客比率が集中した。

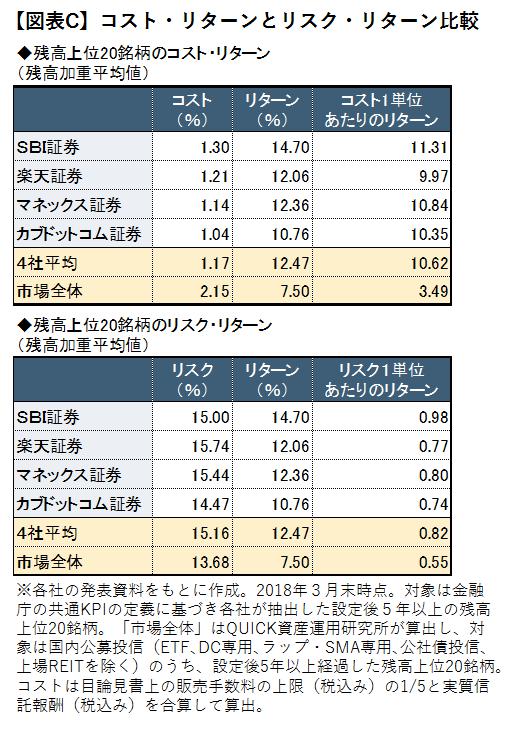

■ネット証券の残高上位ファンド、運用効率が高い傾向

ネット証券4社は共通KPIのうち、残高上位20銘柄のコスト・リターン(5年年率)とリスク・リターン(同)の分布もそれぞれ公表した。4社の残高加重平均値と、QUICK資産運用研究所が試算した市場全体の残高上位20銘柄のデータを比較したのが図表Cだ。

これを見ると、ネット証券で預かり資産(残高)が大きい投信は、市場全体の残高上位銘柄よりコスト対比のリターン(=リターン÷コスト)が高いことが分かる。リスク1単位あたりのリターン(=リターン÷リスク)も市場全体を上回り、運用効率も相対的に高い傾向にある。この2つの指標については、対象が設定後5年以上のファンドに限られるため、金融機関によっては直近の売れ筋ファンドが含まれないケースがある。

(QUICK資産運用研究所)

")

")

スコアから探す

スコアから探す

.png)