安倍首相は5月26・27日に開催されたG7伊勢志摩サミットで、世界経済の現状について「リーマン・ショック級の危機に陥りかねない」という認識を示し、各国首脳に財政出動の必要を訴えたと報じられました。正確には「リーマン・ショック時の状況と似ている」データをもとに「世界的な経済危機に直面するリスクがある」として警鐘を鳴らした形です。

これまで政府や与党・自民党は一貫して「世界全体の景気は緩やかに回復している」との認識を示していたため、政治、経済界から戸惑いと疑問の声が上がっています。そのためか6月1日の消費税増税延期の会見では、一転して「リーマン・ショック級の事態は発生していない」と明言するなど対応に追われています。一方で、不安定な中国経済などを背景に「危機的状況である」との一部報道も見受けられます。世界経済の現状は各報道に任せるとして、今回は総理がサミットで提示したとされる資料について、その意味を解説します。

そもそも「リーマン・ショック」とは、いつなのか?

分析を始めるにあたり注意すること、それは「リーマン・ショック」という単語が日本以外ではあまり使われていないとされていることです。日本では大手証券会社リーマン・ブラザーズの破綻を契機とした2008年9月の株価暴落をリーマン・ショックと呼んでいますが、世界的には2007年半ばから2008年に掛けての「サブプライムローン危機」の一連の流れと捉えられることが多いです(もちろんリーマン・ブラザーズの破綻は世界的ニュースのため、リーマン・ショックと言ってもニュアンスは伝わるでしょう)。

すなわち、日本人が「リーマン・ショック」として想像する経済現象は、日本人にとっては2008年9月の急落ですが、外国人にとっては2007年~2008年にかけて期間をイメージする事になります。残念ながら、総理が提示した資料は首相官邸サイトほか官庁サイトに存在しないため、サミット議長国会見で連呼したリーマン・ショックというのが、いつを指すのかは不明です。

サミットで提示した「4つの指標」

資料は手に入りませんでしたが、各種報道から推測するに、IMFの統計資料を纏めたと思われます。下記では、IMF資料を基にQUICKが集計したデータを使いながら、その意味を解説します。

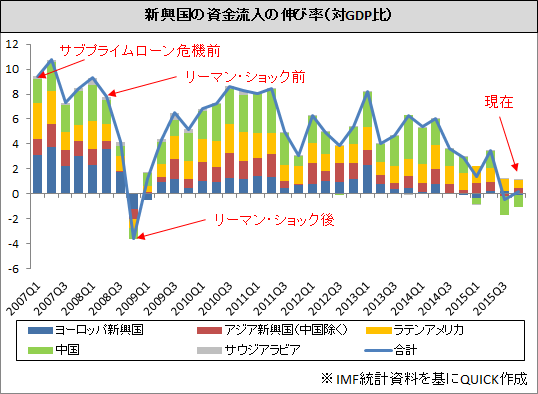

1. 新興国への資金流入

報道された映像を見る限り、IMFが今年4月に公表した世界経済見通しレポートから引用したと見て間違いないでしょう(Figure 1.5. Emerging Market Economies: Capital Flows)。本資料によれば、新興国への資金流入は2015年に急落したことで2008年以降で初めてマイナス(すなわち資金流出)になりました。

資金流入の急落は金融危機へのサインとの見方があり、IMFでも「危惧すべき状況」として警鐘を鳴らしています。ただ、直近(2015:Q4)では再びプラスに転じており、この観点での金融危機のリスクはひとまず後退したようです。

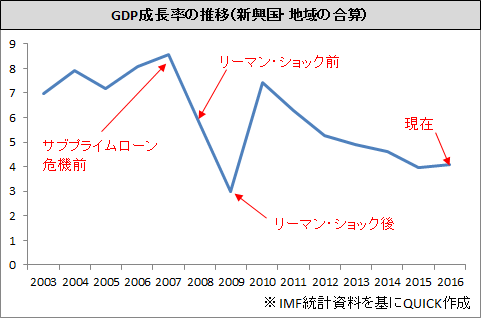

2. 新興国の経済指標

新興国の経済成長の状況はGDP成長率の推移から確認できます。IMFでは新興国全体を纏めたGDP成長率を公表しています。

2008年までは8%近い伸び率で世界経済をけん引、金融危機を受けて一旦は減少したものの2011年には危機前の水準にまで回復しました。しかし、以降は減少傾向にあり、4%程度まで下落、世界経済が伸び悩む原因となっています。

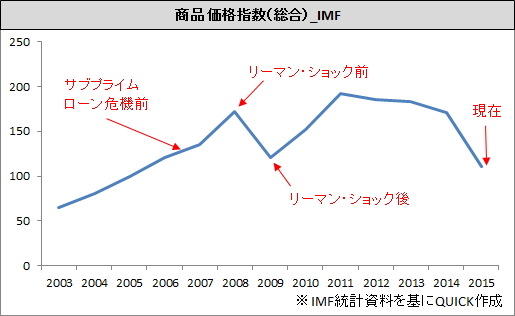

3. 商品価格

下記は商品価格全体の推移です。2011年頃から下落傾向にあり、2015年には突如として急落しました。

商品価格の下落は、世界的な需要が減少して景気後退していると捉えることができます。ただし、この指数が下落した主な原因は、主要な商品である原油価格が下落したためです。穀物などでは総理の言う「1年で5割以上も急落した」ことを確認できません。原油価格の下落は産油国やシェールガス産出国の政治的な駆け引きによるところも大きく、一概に景気後退したとは言えないでしょう。

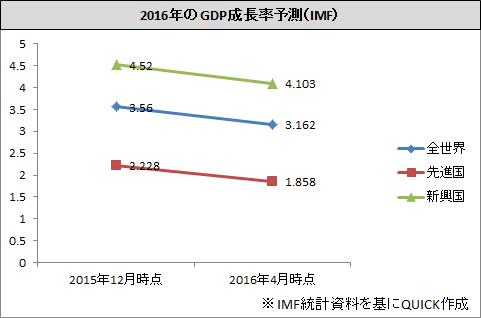

4. 2016年経済成長率の予測推移

2016年4月に各国GDP成長率が公表されましたが、多くの国が2015年12月時点から予測を下方修正しました。下記は「全世界」「先進国」「新興国」毎に集計した成長率の推移です。

経済成長率を下方修正するということ、それは2016年になって想定以上に世界経済の見通しが悪化していることを意味します。

「リーマン・ショック級の危機が迫っている」のか?

4つの指標を提示する事の意味、それは「新興国から資金が逃げた」「新興国が経済不振」「世界的な需要減」「世界全体の経済見通しの悪化」です。

2008年と相関関係があるからと言って、すなわち「リーマン・ショック級の危機が迫っている」とは言えないでしょう。そもそも2008年にこれら指標が悪化した原因は、サブプライムローンの不良債権化から金融システムが機能不全に陥り新興国ほか実体経済に飛び火したからと捉えるのが自然であり、実体経済の悪化が危機の原因だとするのは因果関係が逆転してしまうからです。

「リーマン・ショック級」と言うためのカギとなるお金の流れを示す「新興国の資金流出入データ」は下げ止まりを見せていますし、そもそもリーマン・ショック時は最終局面で新興国からの資金流出が加速しています。

もちろん、現在の世界経済が「そもそもサブプライムローン危機から脱却していない」と捉える見方もあり、楽観視できないことは確かです。

過去のニュースを参考にした?

商品価格の下落や新興国の減速が過去の金融危機と類似している指摘について、実はサミット開催より前に、金融情報配信のフィスコ社などがニュース記事に取り上げています。原文はQUICK端末などを確認していただきたいのですが、重要な点を引用すると、

原油など商品価格の下落に伴い、新興国経済の減速リスクも注目されている。一部では、新興国への資金流入が減少している状況が80年代に中南米で発生した累積債務危機や90年代のアジア通貨危機、2008年の世界同時不況が発生前に類似していると警告した (出典:「【経済】新興国:資金流入減は継続、2008年の世界同時不況などに類似」 QUICK端末に2016/4/26配信)

「商品価格の下落」「新興国への資金流入の減少」を根拠にしており、総理周辺が、こういったニュースを糸口にして、IMFのレポートを元にシナリオを立てたとのではと勘繰りたくなります。

ただし、本記事には続きがあります。

(中略)・・・多くのエコノミストは、新興国の財政体制や対外負債などが過去の債務・通貨危機発生前の状況から大幅に改善していると指摘。適切な対策を講じれば、金融危機の再発は避けられると強調した。

すなわち悲観的な状況ではないと結論づけていますが、サミット議長国会見を聞く限り、この部分が削られてリスクのみ強調された形です。

もちろん複雑な金融市場・世界経済に対しては様々な意見がありますが、総理がサミットで指摘したとされる「リーマン・ショック級の危機に直面している」根拠としては弱さが見られ、今後の政治の争点となることは避けられないでしょう。

(編集 QUICK Money World)

スコアから探す

スコアから探す

.png)

{kind=link}