政府は16日の閣議で、「高齢社会対策大綱」を閣議決定した。大綱には公的年金の受給開始年齢に70歳超も選べるようにする制度の検討も盛り込んだ。日本は、65歳以上が全人口の21%を占める超高齢社会に突入しており、老後のお金に対する考え方も変化している。

専門家の間では、超高齢社会とお金の関係を考える「金融ジェロントロジー(老年学)」が注目され始めている。野村資本市場研究所と共同で金融ジェロントロジーにおける資産運用の調査を実施した野村アセットマネジメントに、現状について説明してもらった。

老後の金融資産を考えるとき、老後に向けての「資産形成」はもちろん、老後の生活費や医療費による「資産枯渇」も問題点とされる。資産を増やすだけでなく、その適切な保全もポイントだ。

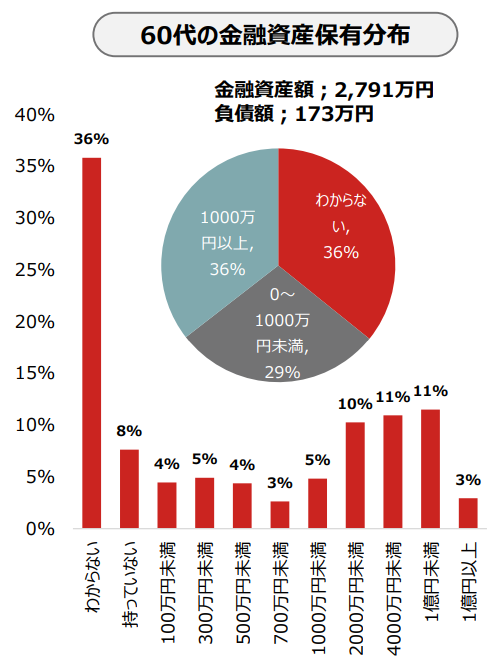

野村の調査(60~89歳までの男女3054名が対象)では、金融資産の平均値は2444万円と枯渇の可能性は一見低そうに見えるが、60代に限ると自分の資産額が「わからない」という回答が36%、「1000万円未満」が29%と合わせて6割を超えており、資産管理の不十分な高齢者は多いと言えそうだ。必要な老後資金額についても、全体の約3割が「わからない」と答えている。

(出所)野村アセットマネジメント、野村資本市場研究所

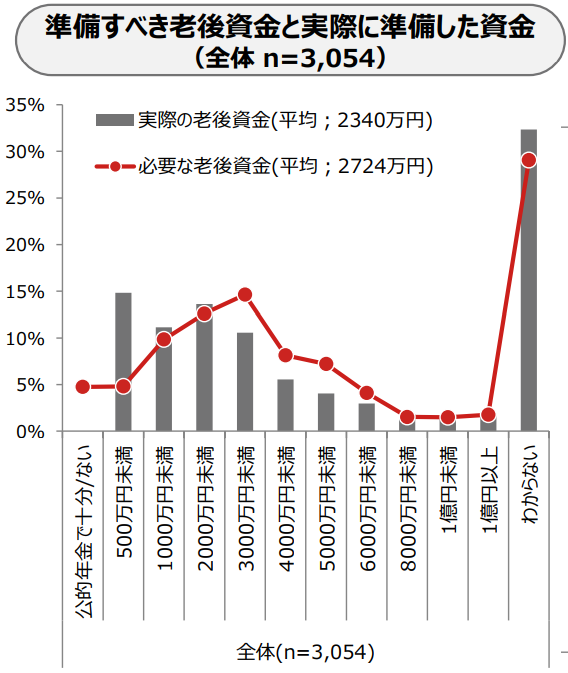

毎年どれだけ金融資産を取り崩すかによって資産枯渇のタイミングは変わる。野村の調査によると、老後の金融資産の年間取り崩し額は平均で資産の3%程度と、枯渇までの「資産寿命」は100歳を超えるという結果となったが、油断はできない。「資産の年間取り崩し額が3%なら枯渇までに33年、5%なら20年。数%の違いで十数年の違いが出てくるため、長期にわたり計画的に管理する必要がある」(野村アセットマネジメントの住田友男シニア・ストラテジスト)。

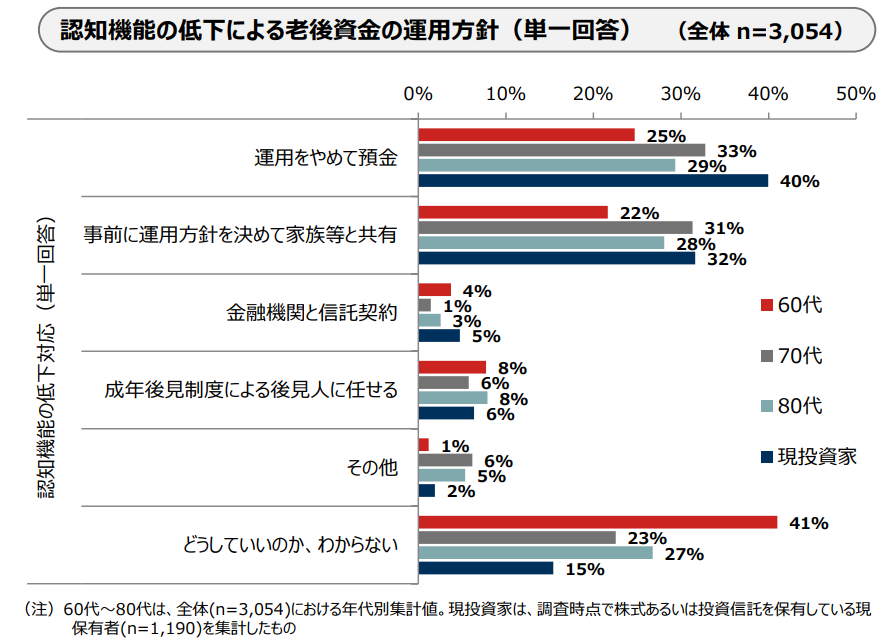

加えて高齢者には、「認知」の問題も出てくる。認知機能が低下したときにお金をどうするか。60代は4割が「どうしていいか、わからない」という状況だ。成年後見制度の利用意向も1割以下にとどまっている。

(出所)野村アセットマネジメント、野村資本市場研究所

高齢者は「資産枯渇」と「認知機能の低下」を考慮した適切な資産運用をするべきだが、野村の調査内容を見る限りでは、その意識が十分とは言えない。

老年精神医学を専門とする三村將・慶應義塾大学医学部教授は、書籍「金融ジェロントロジー」の中で、証券や銀行などの窓口現場が「認知機能低下の程度や意思決定能力・財産管理能力の程度を推測していくノウハウが求められる」と語る。金融資産が高齢者に偏る日本。金融が適切に機能するためには、高い倫理観を伴った顧客本位の営業がいっそう求められることになる。

また60歳以上のNISA口座開設率は3割前後で、株式保有率とほぼ一致しており、高齢投資家の利用も少なくない。NISA口座開設者980名の3割が、2023年でNISAの非課税枠が終了した場合に「運用を止める」と回答しており、野村アセットの住田氏は「NISAの恒久化が必要ではないか」と見ていた。

【QUICKイノベーション本部 吉田晃宗】

スコアから探す

スコアから探す