ローソク足の動きを完全に予測する

「すべての取引で利益になりました。これこそ勝利の聖杯です!」…勝率100%というものは、私たちがマーケットにおいて目指すべき目標であり、憧れであると思われがちです。その理由は、「マーケットには普遍的な原理があり、それを知っている者が利益を得られる」と私たちは考えるからです。

突然ですが、実は筆者はローソク足の動きを完全に予測することができます。皆様には特別にその動きというものを公開させていただきます。それは、「ローソク足は左から右へ動く」ということです。しかし、これはチャートとローソク足の作成法に普遍性とルールがあるからこそ言えるのです。

冗談はここまでにして、マーケットに普遍の原理は存在するのか考察をしていきたいと思います。そこで、これをよく知っていると考えられる、あるヘッジファンドを紹介します。LTCMというファンドは、オプション理論でノーベル経済学賞を受賞した経済学者やFRBの元副議長等で構成される資産運用の「ドリーム・チーム」でした。しかしながら、このファンドは現在存在していません。ロシアのデフォルト(債務不履行)を引き金に発足からなんと5年足らずで破綻してしまったのです。

これに限らず、圧倒的な情報量と豊富な経験を有する、海千山千の投資家やファンドマネージャーたちがマーケットに打ち負かされた例は枚挙にいとまがありません。そうするとマーケットには因果的に説明できるような、普遍といえる原理はまだ見つかっていないといってよいでしょう。ノーベル賞受賞者も見つけられないような普遍の原理、すなわち勝利の聖杯を見つけるぞという気概を持つ方以外は聖杯探しをやめた方が賢明でしょう。マーケットというものは論理を超えた「不確実性」に支配されているといっても過言ではないのです。

因果関係でマーケットを見てはいけない?

私たちが勝率にこだわりがちなのはマーケットについて因果論で捉えている点にあるのではないでしょうか。これらは確かに私たちが日常生活を送るうえで重要な論理的思考方法であることに間違いありません。各種メディアは、自然現象や事件、不祥事といったトピックについての原因を究明し、結果としてそのトピックが発生したという結論をつけて報道しています。

しかしマーケットの不確実性を克服するほど因果論は万能ではありません。そもそも、不確実なものには完璧な予想を加えることができません。たとえ因果関係からして「株価が上がる」と予想されるような場面でも、マーケットは常にネガティブな事件発生の危険にさらされています。いわゆる株価予想はこのようなリスクのせいで台無しになりやすいのです。プロの予想が打ち砕かれることは当然であり、責められるべきものではありません。

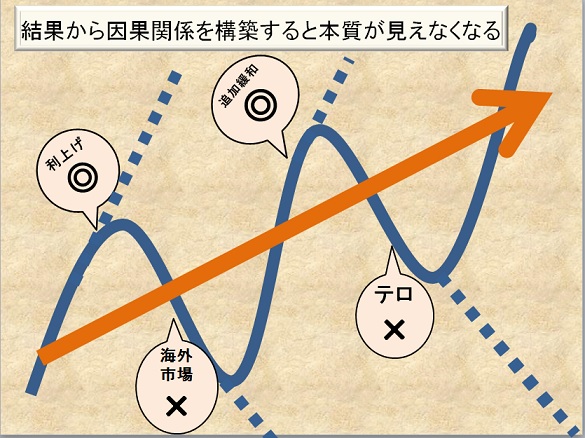

また、因果的に相場を見る時の弊害としては、原因と結果が結びつかなかったり、明確に分類できないような複数の事象が発生したりする場合、無理に結論をこじつけてしまうことがあることが挙げられます。「リスク選好的な流れで株高」の翌日に「世界経済停滞観測で株安」といったニュースが出ることがあるのもこれが原因です。本来ファンダメンタルズの流れは一朝一夕で変わるものではないはずです。しかし適当な事情をひろって「これが原因だ」結論をこじつけてしまうのです。確かにミクロ・短期の視点では納得できるかもしれません。しかしマクロ・長期の視点ではつじつまが合わなくなってしまうという結果となってしまいます。下の図にも示すように、相場が全体として上昇トレンドを描いているとしても、個々のニュースに振り回されれば、そのトレンドを見失いかねないのです。

その他の弊害としては、上手な人であればあるほど「自己の分析は優れている」という認知バイアスに陥りやすく、リスクマネジメントを疎かにしてしまいがちになることが挙げられます。先ほど挙げたLTCM破綻の一因でもあります。すなわち、因果論によればありえないような出来事が起こることを、ほとんど想定していない状態に陥りやすくなってしまうのです。その結果、破綻に直結する危険な意思決定をとってしまいがちになるのす。

マーケットが根本的に不確実である以上、予想を完璧にあてること(=勝率100%)は不可能なのです。

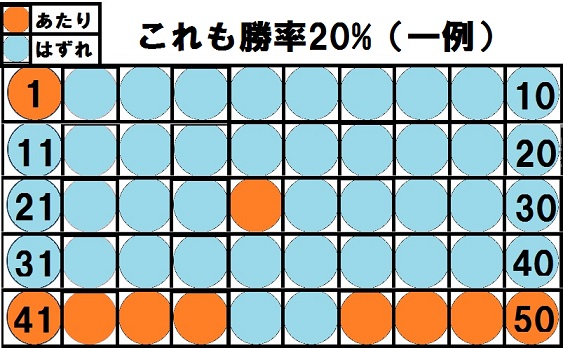

勝率20%台でも儲かるカラクリ

現に、マーケットの予想に頼らなくても継続的に利益を出し続けられる人がいます。その中には、個々の取引に限って言えば勝率20%の手法を用いている人も存在するほどです。ここで「勝率100%は無理でも60%とか、最低でも51%はないと商売にならないのではないか」と考えてしまうではないでしょうか。それは勝率という言葉が持つ意義を検討しなければなりません。

私たちは「利益が正解。損は間違い」というように、取引をクイズの正解数で評価してしまいがちです。損したら落ち込んでしまうでしょうし、利益になったらうれしくなる人もいるのではないでしょうか。その結果、落ち込むことが多い勝率20%の手法がダメな手法に見えてしまうのです。反対に正解数が多く、勝率は高ければ高いほどいい手法であると考えてしまいがちになるのです。

したがって、うれしくなる回数が多い「高勝率」という要素が過度にクローズアップされるのだと考えます。しかし、期待値という概念を知れば、勝率がいくらであっても(どれだけ損失の回数が多かろうとも)一喜一憂することはなくなります。

くじ引きで考えてみましょう。1回100円で、箱に入った5枚のうち1枚の当たりを探すというルールであるとします。くじは引いた後に箱に戻し、再度100円を払えば引き直せます。当りくじの賞金は600円です。この場合、当たりが出る確率は平均5回に1回です。すなわち勝率20%であるといえます。そうすると一枚の当たりくじを引くまでにだいたい500円かかると見積もることができます。そうであるにもかかわらず賞金はそれより多い600円です。したがって、おおよそ5回で100円儲かります。

逆に、5枚のうち4枚はあたりで、はずれの1枚は2000円支払うというくじはどうでしょうか。4枚が当たりであるため確かに勝率は80%です。しかし5回で得られる賞金の額は平均して2400円であるのに対し、くじに支払う額は参加費の500円に加えはずれの2000円で2500円となります。そのため、このくじを引くと1回あたり20円とられてしまうという結果になります。

そうすると初めに検討したくじを引くべきです。なお、勝率20%といえども、所持金が500円だからといって挑戦するのは考え物です。なぜなら期待値というものは限りなく試行回数を重ねた場合に収束するらしい値であるため、たった数回の試行では偏りが出ることがあるからです。そのため、わずかな回数引いただけでは期待値の効果を受けることなく大切なお金をすってしまうこともあります。反対に、わずかな試行回数の間で当たりが連続する場合も留意しなかればなりません。ある程度の試行回数をこなさなければそれが真の勝率であるかわからないからです。

前者のくじの場合、平均すれば1回につき20円ずつ儲かっていることになる以上、はずれをひいても悲しくなったり、悔しくなる感情が生まれてこないはずです。何千回とくじをひくだけの作業となり、むしろつまらなくなってしまうほどだと思います。しかし、お金は増えているという結果になります。

よくある話として、成功したデイトレーダーが「退屈」だと答えるインタビューがあります。こうなるのも本質的には期待値にあります。彼らは期待値の優位性に基づいて決まった事をやるだけであり全体的にみれば利益が出でいることを知っています。そのため個々のトレードの結果が損でも得でも感情が生まれないのです。それが退屈と表現されるのでしょう。

低勝率の売買ルールとバックテスト結果は?

さて、取引を行う上で期待値の重要性を実証するためにここで当社端末「Qr1」を用いてテストしてみましょう。

期間 2006年2月2日~2016年2月2日(リーマンショックを挟んだ10年間)

ルール

①MACD が終値でシグナルを上に突き抜けたら(ゴールデンクロス)、翌日に買い

②利食い +20%以上

③損切 -2%以下

※チャート下段、紫の線は当該手法のリターン、緑の線が銘柄の騰落率です。特別気配や、ストップ制限値幅の場合は、寄り付いた時の値段で約定する設定になっています。そのため、損失額が-2%を大きく超える場合も考慮されています。 ※MACDとは…短期と長期の指数平滑移動平均(EMA)の差(MACD)と、MACDの移動平均線(シグナル)を描画したものです。MACDがシグナルを下から上に突き抜けたときが買いシグナル、上から下に突き抜けたとき売りシグナルとされます。

今回用いる条件はこれだけです。

①日経平均株価指数

手法のリターン:+18.31% 勝率:15.91% 銘柄の騰落率:+8% 優位性(銘柄の騰落率比):+10.31% 一口コメント:損切幅が小さく、利益確定の幅が大きいため、下落トレンドに強いです。さらに、MACDのゴールデンクロスを条件に入れているため、原則として下落の真っ最中に玉を仕込むことはありません。一方、2011年2月から2012年の10月は小幅なレンジ相場であり損切の回数が上昇しました。よってレンジ相場には弱く、下落相場には強い手法であるといえます。

手法のリターン:+18.31% 勝率:15.91% 銘柄の騰落率:+8% 優位性(銘柄の騰落率比):+10.31% 一口コメント:損切幅が小さく、利益確定の幅が大きいため、下落トレンドに強いです。さらに、MACDのゴールデンクロスを条件に入れているため、原則として下落の真っ最中に玉を仕込むことはありません。一方、2011年2月から2012年の10月は小幅なレンジ相場であり損切の回数が上昇しました。よってレンジ相場には弱く、下落相場には強い手法であるといえます。

②トヨタ自動車(7203)

手法のリターン:+12.64% 勝率:19.12% 銘柄の騰落率:+10% 優位性:+2.64% 一口コメント:2014年6月以降の相場に注目。急激に上昇した場合、利益確定の幅が20%である以上、それ以上のリターンは見込めません。また、その後再びゴールデンクロスするまで待たなければならないため買いのタイミングが遅れます。したがってこの手法は、押し目をつけつつゆっくりと上昇する銘柄に強いということになります。

③富士フィルムホールディングス(4901)

手法のリターン:+26.04% 勝率:20.78% 銘柄の騰落率:+12% 優位性:+14.04% 一口コメント:2012年以降は押し目をつけつつ緩やかに上昇しているため利益を最大化できています。2006年からの下落トレンドも、損切幅が小さいため騰落率を大きく下回ることはありませんでした。

④任天堂(7974)

手法のリターン:+65.90% 勝率:30.77% 銘柄の騰落率:+2% 優位性:+63.90% 一口コメント:2007年の超上昇相場では利益確定の幅と、買うための条件の問題から指をくわえて見守るしかありませんでしたが、値崩れしてからは強いです。

⑤東京電力(9501)

手法のリターン:+32.78% 勝率:26.56% 銘柄の騰落率:-80% 優位性:+112.78% 一口コメント:2011年2月付近のギャップを見ていただきます。窓開けによる意図しない損失-38.70%を被っていますが、ふたたびゴールデンクロスするまでじっと待つことでリターンが回復しました。最終的には100%もの差が付きました。

⑥シャープ(6753)

手法のリターン:-11.61% 勝率:16.67% 銘柄の騰落率:-60% 優位性:+48.39%

一口コメント:強い下落トレンドでもきっちりと2パーセントで損切りすれば傷口は浅くなります。

おまけ:値動きの非常に激しい時期がある銘柄

①そーせいグループ(4565) 手法のリターン:+129.55% 勝率:33.68% 銘柄の騰落率:+240% 優位性:-110.45% 一口コメント:最後の急騰劇に逆転されてしまいました。もっとも、この後株価が落ち着けばこの手法の真価が発揮されるため注目です。

手法のリターン:+129.55% 勝率:33.68% 銘柄の騰落率:+240% 優位性:-110.45% 一口コメント:最後の急騰劇に逆転されてしまいました。もっとも、この後株価が落ち着けばこの手法の真価が発揮されるため注目です。

手法のリターン:+194.48% 勝率:28.74% 銘柄の騰落率:+50% 優位性:+144.48% 一口コメント:2012年からの上昇相場には乗られていませんが、それはこの手法の射程外です。気にせずルールを執行していたら、最終的には144%もの差が付きました。

手法のリターン:+194.48% 勝率:28.74% 銘柄の騰落率:+50% 優位性:+144.48% 一口コメント:2012年からの上昇相場には乗られていませんが、それはこの手法の射程外です。気にせずルールを執行していたら、最終的には144%もの差が付きました。

手法のリターン:-8.73% 勝率:20.25% 銘柄の騰落率:+25% 優位性:-33.73%

一口コメント:2014年2月以降の相場に注目です。全く乗ることができていません。値動きのスピードが早すぎる銘柄は弱いのでしょう。

結果

平均総リターン: +51.04% (原資産比+151.04%)

試行回数: 677回

平均勝率: 24.52%

期待値: +0.075%(資金1000万円の場合1回あたり7500円程度の利益となる計算)

今回は、極々簡単なルールで実践してみましたが、それでも期待値はプラスでした。十分な資金をもってこの手法を用いれば、利益から手数料や税金を差し引いてもプラスになります。(例:資金1000万円で考えた場合、利益:5104000円 手数料:1000円*677=67万7000円 税金:20.315%=899345円 手取り利益:3527655円※手数料はネット証券を参考とした架空の価格です)

確率論でマーケットを見ると、一回一回の勝ち負けに対するこだわりが消え、悩みもなくなることでしょう。以上より、勝率20%台でも勝てます。本当は期待値(一回当たりのリターン)が大切だったのです。

スコアから探す

スコアから探す

.png)