QUICKではアジア特Q便と題し、アジア各国・地域のアナリストや記者の現地の声をニュース形式で配信しています。今回は、フィリップ証券(香港)のルイス・ウォン(Louis Wong)氏がレポートします。 (※この記事は2016年10月28日にQUICK端末で配信した記事です。)

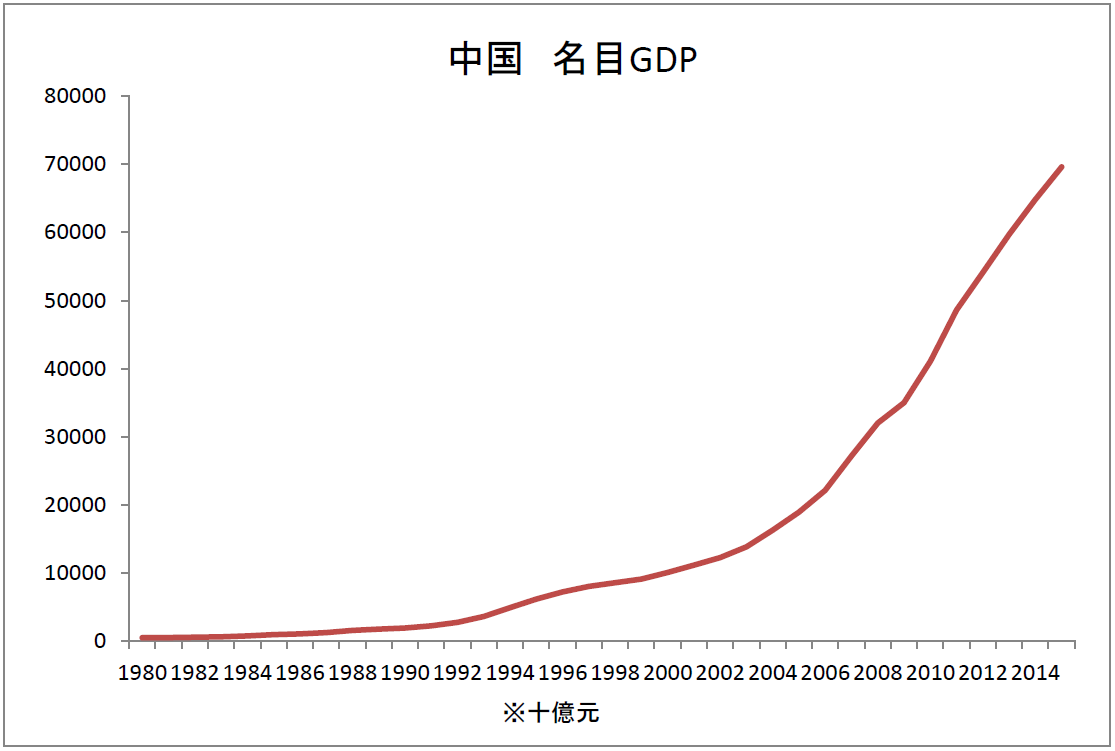

中国政府が発表した2016年第3四半期(7~9月期)の経済指標は景気が安定する中で前進していることを示す内容だった。政府の通年の成長目標は達成される見通しだ。1~9月期の国内総生産(GDP)は前年同期比6.7%増だった。

(出所:QUICK)

四半期別でも、第3四半期は6.7%増と、第1四半期(1~3月期)や第2四半期(4~6月期)と同じ成長率を維持し、市場の予想通りだった。産業別では、1~9月期における第1次産業の付加価値額が3.5%増、第2次産業の付加価値額が6.1%増、第3次産業の付加価値額が7.6%増だった。第3次産業の増加率が第1次産業、第2次産業を大きく上回り、GDP全体に占める割合が52.8%に達した。このことは中国経済の構造転換が続いていることを示唆する。

-

輸出は減少も、投資と消費が補う

輸出の勢いが引き続き弱く、投資と消費が中国の経済成長のけん引役を引き続き担った。中国税関総署が発表したデータによれば、今年1~9月期の中国の輸出は前年同期比1.6%減、輸入は同2.3%減だった。9月の輸出は前年同月比5.6%減と、市場予想の2.5%増よりも悪かった。輸入は2.2%増だったが、5.5%増の市場予想を下回る伸びだった。

ただ、幸いにも投資と消費の伸びがやや加速し、輸出減に伴うマイナス面の影響を補った。1~9月期の全国の固定資産投資は前年同期比8.2%増と、1~8月期から伸びが0.1ポイント加速した。インフラ建設の増加、そしてそれ以上に不動産市場の景気回復が寄与した。今年1~9月期の分譲物件の販売面積は10億5100万平方メートルだった。前年同期比26.9%増え、増加ピッチが1~8月期よりも1.4ポイント加速。また、同期の分譲物件の販売額は8兆200億人民元で増加率は41.3%と、1~8月期を2.6ポイント上回った。住宅販売の増加に伴い、全国の不動産開発投資額は前年同期比5.8%増え、1~8月期よりも0.4ポイント加速した。不動産物件の在庫調整も加速して、分譲物件の販売前面積は9月末時点で6億9600万平方メートルと、8月末時点から1258万平方メートル減少した。このうち、住宅物件の販売前面積は1177万平方メートル減少した。

一方、消費については、1~9月期の社会消費小売総額が前年同期比10.4%増の23兆8400億元だった。増加率は1~8月期を0.1ポイント上回った。電子商取引の伸びが引き続き急速で、1~9月期の全国のインターネット販売小売額が3兆4651億元と前年同期比26.1%増えた。このうち、実物商品のネット販売小売額は25.1%増の2兆7900億元で、社会消費小売総額の11.7%を占めた。

-

製造業は安定、工業企業の利益は改善

製造業は安定しており、1~9月期の全国の一定規模以上(年間の主要業務収入2000万元以上)の企業による工業生産が前年同期比6%増えた。増加ピッチは上半期(1~6月期)から横ばいだったが、工業の構造調整が引き続き進展し、ハイテク産業が10.6%増、設備産業が9.1%増と、全国の一定規模以上の企業の増加率をそれぞれ4.6ポイント、3.1ポイント上回った。工業部門の企業利益も改善し、1~8月期における全国の一定規模以上の工業企業の利益総額は前年同期比8.4%増の4兆500億元と、増加ピッチが上半期から2.2ポイント加速した。一方、9月の政府発表と中国メディアの財新がそれぞれ発表した製造業購買担当者景気指数(PMI)はいずれも、景気拡大を示す50以上の水準となり、製造業が引き続き緩やかに拡張していることが示された。

-

PPIプラスに転じ、生産に追い風

インフレに関しては、9月の消費者物価指数(CPI)が前年同月比1.9%上昇した。上昇率が8月(1.3%)から拡大したものの、引き続き制御可能な範囲内だった。注目すべき点は、同月の卸売物価指数(PPI)が0.1%上昇し、2012年3月以来初めてプラスに転じたことである。このことは工業の生産に追い風となる。一方、雇用については、1~9月期の都市部(非農業地区)新規雇用者数が1068万人に達し、1四半期前倒しで通年予測目標(1000万人)を達成した。また、9月の31都市の失業率が2016年6月以来初めて5%を下回った。雇用の増加に伴って収入レベルも上昇し、1~9月期の全国1人当たり可処分所得は1万7735元と、名目ベースで前年同期比8.4%増加した。

-

10~12月期は減速も通年の目標は達成か、建材・インフラセクターに有利

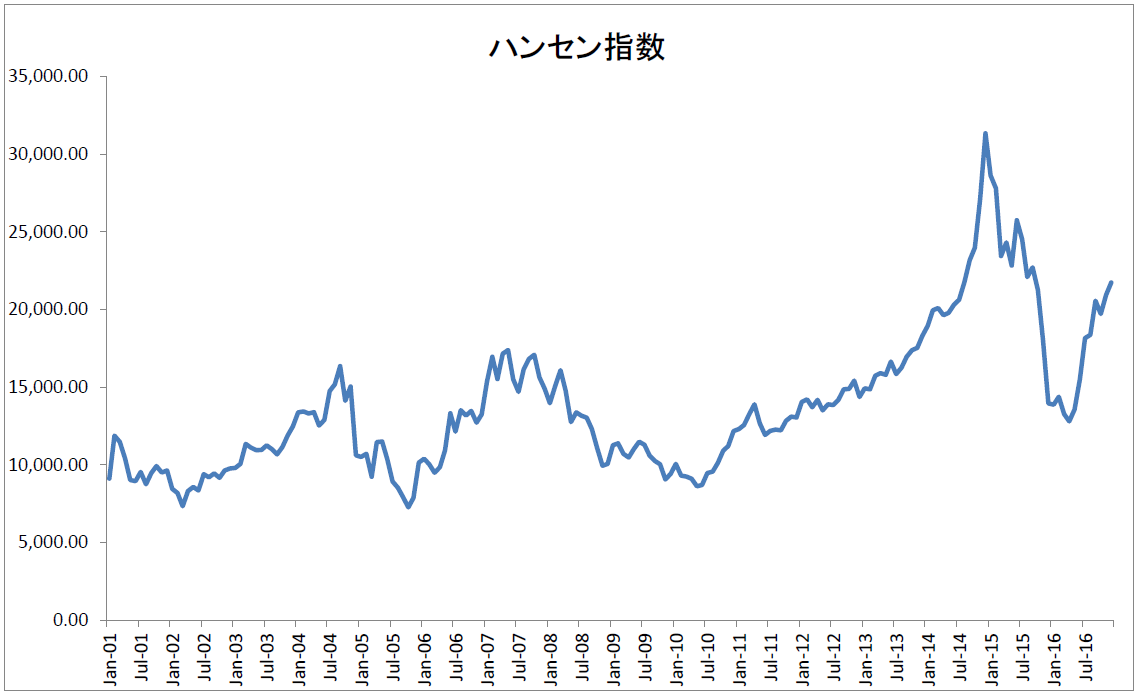

今後の展望は、石炭業と鉄鋼業の生産能力の調整と不動産市場の過熱引き締めにより、中国景気が第4四半期(10~12月期)にやや減速し、成長率が1~9月期をわずかに下回る可能性がある。ただし、6.5~7%という成長率目標の範囲内に納まることはまず間違いない。こうした中国経済の安定は香港株に追い風となる。11月に中国深セン・香港間の株式相互取引制度「深港通」を始動する見通しでもあるため、香港株式市場のハンセン指数は今年第4四半期に再び年初来高値の2万4364に迫る見込みだ。

(出所:QUICK)

セクター別では、不動産市場における過熱引き締めの度合いが強まるとみられることから、銀行セクターや不動産関連セクターに引き続き重荷となるだろう。また、経済成長率の維持に向けてインフラ投資が加速する見通しであることが、建材とインフラ関連のセクターに有利となる。他方、人民元の為替レートについては、米連邦準備理事会(FRB)の利上げ観測が強まる中で米ドル高が進むとみられる。加えて中国の輸出の勢いが依然として弱く、元の為替レートに引き続き下げ圧力がかかる見通しだ。これに伴い、より多くの中国国内の資金が通貨安に伴うリスク回避のために香港株に流れ込む可能性があり、香港株が間接的に恩恵を受けることになるだろう。

本情報は、情報の提供を目的としており、投資その他の行動を勧誘することを目的としたものではありません。有価証券その他の取引等に関する最終決定は、お客様ご自身のご判断と責任で行って下さい。株式会社QUICKおよび情報提供元であるルイス・ウォン氏は、本情報を利用して行った投資等により、お客様が被った、または、被る可能性のある直接的、間接的、付随的または特別な損害またはその他の損害について、一切責任を負いません。

スコアから探す

スコアから探す

.png)