9月7日~10日に外国為替市場を対象として実施したQUICK月次調査(金融機関、運用会社および事業法人の為替担当者80名が回答)では、改めて、米国の利上げスケジュールについて調査しました。

前回8月のQUICKの調査では、米国の利上げ開始時期については「9月実施」という回答が圧倒的に多く、全体の72%を占めるという結果でした。ところが今回9月の調査では、8月後半からの国内外の株価急落を受けて、9月利上げに対する見方は、大幅に後退しています。

足元では、ドル円も一時1ドル=116円台まで円高が進むという、荒い展開になっています。米FRB(連邦準備理事会)の判断は、金融市場の混乱を受けて、どう変化するのでしょうか。

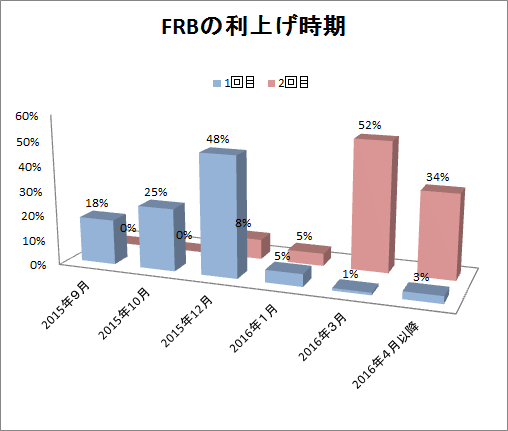

米利上げ、「12月開始」予想が48%に上昇

今週9月16~17日に開催されるFOMCで米国は利上げに踏み切れるのかどうか、金融市場の注目はその点に集まっています。

FRBの利上げ時期について調査を実施したところ、「2015年12月」という回答比が最も高く、全体の48%を占めました。これに次いで、「2015年10月」が25%を占め、8月調査で最も高い回答比となった「2015年9月」は18%と大きく後退しました。

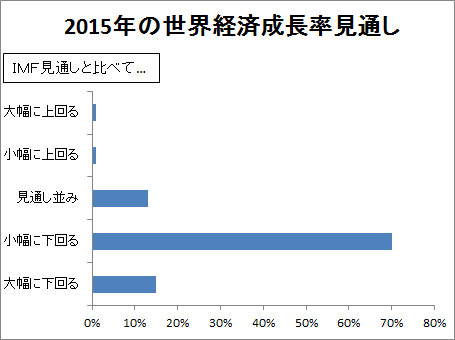

世界経済への警戒感続く…成長率下振れ見通しが8割

世界の金融市場を眺めると、実際、9月の利上げは難しいと言えそうです。理由は、8月後半からの金融市場の混乱。すでに新興国通貨は大幅に下落していますが、仮にここで米国が利上げに転じたら、米国への資金還流が加速し、新興国通貨がもう一段、下落するリスクが高まります。新興国通貨の下落によって、全体的にリスクオフの傾向が強まれば、株価は更なる調整を余儀なくされ、世界的な景気減速につながる恐れがあります。こうしたシナリオが想定される以上、米国も容易に利上げは出来ないというのが、利上げ先送りを主張するマーケット関係者の見方です。

実際、今回同時に調査した世界経済の成長率見通しついて、85%の市場関係者が、2015年はIMF(国際通貨基金)の見通し(3.3%)を「下回る」と回答(「大幅に下回る」と「小幅に下回る」の合計)しています。中国が年内、もう一度人民元の切り下げを実施するかどうかについては、「実施する」が52%、「実施しない」が41%と、見方が分かれている状況です。

とはいえ100%利上げが先送りされるとは限りません。近々実施されるであろう利上げは、大幅に、かつ継続的に行われることはないでしょう。仮に利上げされるとしても、その幅はせいぜい0.25%と見るマーケット関係者が多く、この程度の利上げ幅であれば、実体経済に及ぼす影響は軽微といえそうです。今回の利上げの目的が、実体経済に直接、影響を及ぼすことではなく、米国経済には利上げ出来るだけの余力があることを示すところにあるならば、9月利上げも十分にあり得る話です。

米利上げ前後でマーケットはボラタイルな動きをする可能性はありますが、実体経済に及ぼす影響が小さいと考えれば、混乱はやがて収束すると考えられます。

新興国・資源国通貨のダウンサイドリスクは続く

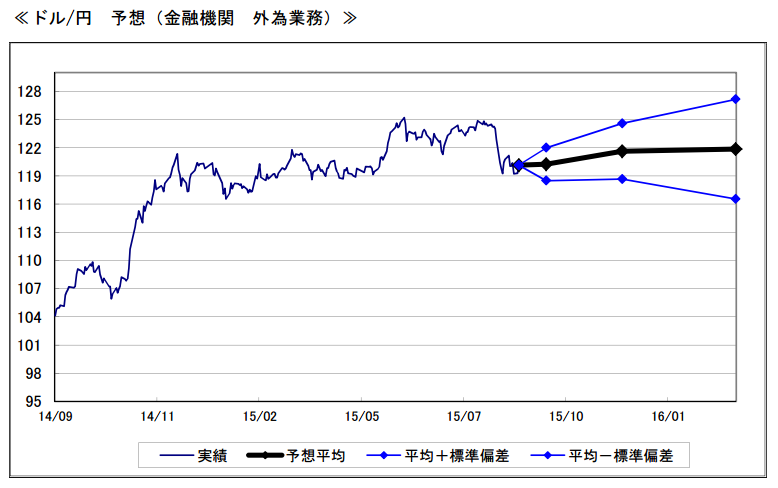

毎月定点調査している為替相場見通しを見ると、当面、1ドル=122円を上回る展開は期待できないようです。金融機関の外為業務担当者の見通し(単純平均)は、1か月後の9月末で1ドル=120円25銭となり、前回調査の124円47銭に比べて、大幅に円高方向へとシフトしています。また6か月後の2016年2月末の見通しについても、1ドル=121円85銭にとどまっています。

市場関係者も米利上げの有無、そしてその反応を見極めないことには、相場の方向感を掴みにくいという状況のようです。なお、その他の通貨の対円相場見通しについては、カナダドル、豪ドル、ニュージーランドドル、ブラジルレアルなど、資源国通貨ならびに新興国通貨の下落ムードが強まっています。いずれも中国経済のスローダウン、人民元の切り下げが影響していると思われます。

ファンドの外貨投資は積極的

ファンドの運用者に対して、現在、運用しているファンドの外貨建て資産について、当面どのような運用スタンスで臨むのかを聞いたところ、やや積極的な雰囲気が見えてきます。当面のスタンスについて、「ニュートラル」(中立)が80%から58%、「アンダーウエート」(基準に比べて少なくする)が20%→17%と、それぞれ回答比が低下。一方、「オーバーウエート」(基準に比べて高くする)は上昇(0%→25%)しました。またヘッジ比率についても「ヘッジ比率を上げる」という回答比が3か月ぶりに0%に低下しました。外貨については、今の水準を安値と見て、積極的に投資する動きが見えます。

※フルレポートについては、QUICKの端末サービス(有料)や日経テレコン(有料)でご確認できます。

スコアから探す

スコアから探す