QUICKが11月17日に発表した「QUICK月次調査(為替)」によると、日銀が2015年度にかけて「物価安定の目標」として掲げている消費者物価指数(CPI)の前年比上昇率2%の達成について、5割近い市場参加者が「可能性が低い」と見ていることが判明しました。「可能性はゼロに近い」という回答を合計すると、6割強が達成に懐疑的です。

この調査はアンケート方式によるもので、11月10日から13日にかけて、金融機関、事業法人、運用会社の為替担当者を対象者として行われたものです。調査対象者は212名。このうち、実際に回答が得られたのは85人でした。

コアCPIで見た物価上昇率は1%程度

日銀が当初、掲げた物価目標は、「2015年度までに消費者物価指数の上昇率を前年比2%にする」というもの。この目標の下、黒田日銀総裁は2013年4月、「黒田バズーカ」と称されている量的・質的金融緩和に踏み切りました。

しかし、現状において物価上昇率年2%という目標値の達成には、いささか距離感を覚えずにはいられない状況です。

黒田日銀総裁は、物価上昇率の目標達成を判断するうえで、CPIのなかでも、天候の関係で価格変動が激しくなる生鮮食品の影響を省いた「コアCPI」を用いるとしています。コアCPIの数字は、2014年9月が前年同月比3.0%を達成していますが、この数字には2014年4月に行われた消費増税分が加味されています。日銀試算によると、消費増税分はコアCPIに対して2%分に該当するということなので、前年同月比3%であれば、消費増税分を差し引いた実質ベースのコアCPIは、たったの1%にしかなりません。

つまり、現状において2%という物価目標値は、まだ道半ばということです。

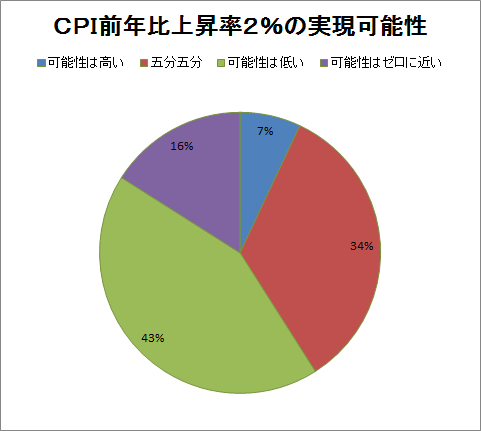

アンケート対象者の回答を見ると、CPIの目標値である2%を2015年度までに達成することについては、全体の47%が「可能性は低い」と見ていることが分かりました。次いで多かった回答比は「五分五分」の34%、「可能性はゼロに近い」という回答比も16%ありました。総じて、物価目標の達成可能性は低いというのが、全体の回答から見て取れます。

物価目標の達成が困難である場合、日銀は次の一手としてどのような政策を打ち出してくるのでしょうか。

追加緩和予想が依然多い、拡大する日米金利差

日銀は10月31日にも、「黒田バズーカ第2弾」とされる量的・質的金融緩和を実施しましたが、市場参加者の間に打ち止め感はありません。日銀金融政策の次の一手は「金融緩和」という意見が、全体の76%を占めました。市場関係者の間では、黒田バズーカ第3弾を期待する声が広まっています。そのうち、追加緩和の時期としては、2015年4~6月という見方が最も多く、全体の32%。次いで2015年10~12月が30%となりました。

一方、金融緩和の後はいずれ出口戦略を模索する必要があります。これに関しては40%が、2017年以降と見ています。

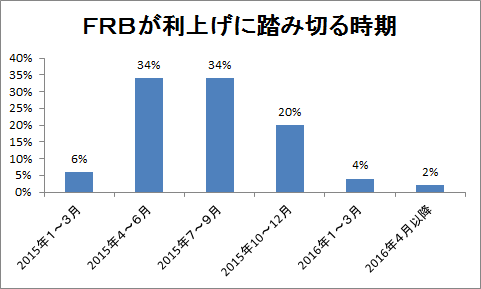

また、為替に大きな影響を及ぼす米国の金融政策ですが、FRBが利上げに踏み切るタイミングとしては、2015年4~6月、あるいは同年7~9月がともに34%を占めました。2016年以降の利上げを考える向きは非常に少なく、市場参加者の大半は、来年中に利上げが行われると見ています。

米ドル=強気、ユーロ=弱気

あくまでもアンケート調査の結果から考えると、今後、さらに日米の金利差は広がっていくことになります。これは、円売り要因です。

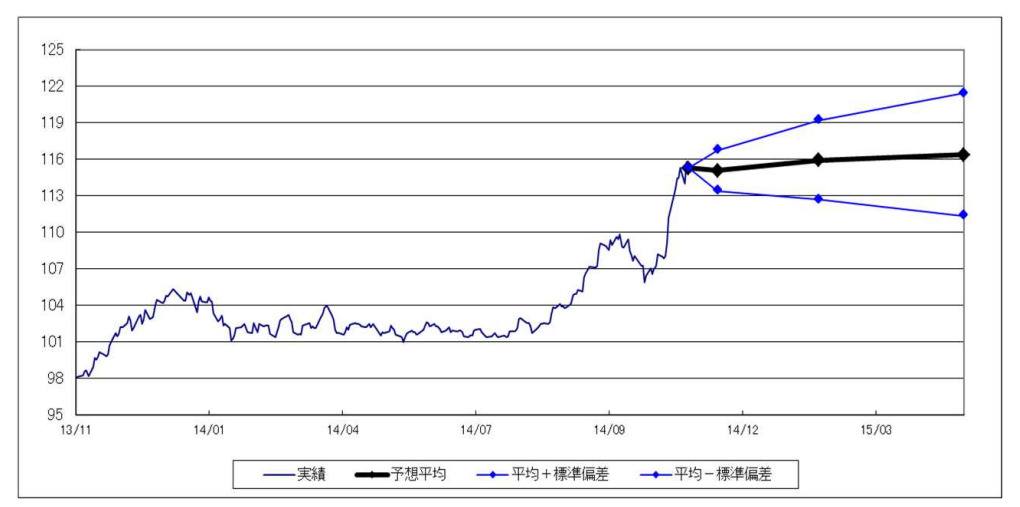

市場関係者は目先、為替相場の動向をどう考えているのでしょうか。外為業務に関わっている金融機関関係者は、ドル/円について、11月末で115円07銭、1月末で115円93銭、4月末で116円38銭(いずれも単純平均)という結果になりました。トレンドは円安で、これは事業法人の見方も同じです。

▼ドル円相場予想(金融機関の外為業務担当者)

一方、ユーロ/円については、むしろ円高予測の声が多く、外為業務に関わっている金融機関関係者の見方は、11月末が142円90銭、1月末が141円65銭、4月末が140円96銭という予想になっています。

また、運用ファンドの外貨建て資産について、当面、どのようなスタンスで臨むかという問いに対しては、「オーバーウェート」(基準よりも多く保有する)が57%となり、過去6か月間、上昇トレンドをたどっているのに対し、「アンダーウェート」(基準よりも少なく保有する)は43%と下降トレンドをたどりました。

こうしたなか、為替ヘッジについては、「ヘッジ比率を上げる」とした回答比が、前月の27%から11月は8%へと大幅に低下。「現状のヘッジ比率を維持」が75%へ、「ヘッジ比率を下げる」が17%へと、ともに前月比で上昇しています。ヘッジ比率を上げないものの、現状においては積極的にヘッジ比率を下げるところまでは行かず、今後の先行きについて様子見であることが伺えます。

なお、通貨建て組入比率については、米ドルと英ポンドをオーバーウェートに、ユーロと新興国通貨はアンダーウェートにするという傾向が見受けられました。これは、ユーロ、新興国ともにファンダメンタルズに対する不安感が強いことを意味しています。

スコアから探す

スコアから探す

.png)