債券市場を対象として毎月実施している市場心理調査「QUICK月次調査<債券>」の7月調査が、8月3日に発表されました(証券会社および機関投資家の債券担当者149名が回答、調査機関は7月28~30日)。今回の特別調査では、低下する自民党・安倍晋三政権の支持率と、それがマーケットに及ぼす影響について聞きました。

「支持率30%は割り込まない」との見方が大半

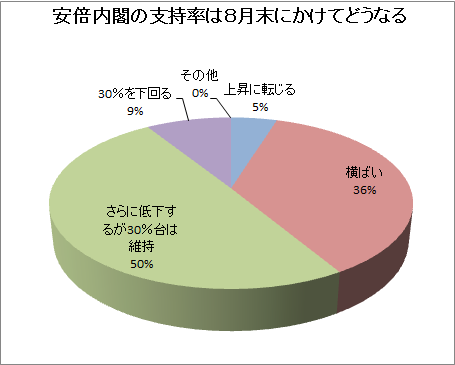

アベノミクスで株価を回復させ、高い支持率を維持してきた安倍政権ですが、安保法案の採決に伴い、支持率が急低下してきました。共同通信の調べによると、安倍政権の支持率は30%台後半にまで落ち込んでいます。

これが8月末にかけて、どこまで下がるのか。マーケット関係者の見方は、「さらに低下するが、30%台は維持」が5割を占め、次に「横ばい」が36%という結果になりました。つまり市場関係者の9割近くが、支持率の30%割れは無いとみているということです。

金融市場、特に株式市場の動向は、時の政権の支持率に敏感です。支持率が高ければ株高、支持率が下がれば株安という関係が、如実に表れます。今後もさらに支持率の低下が続けば、株価の下押し懸念は強まりますし、債券市場にも影響を及ぼすでしょう。

支持率改善策は「経済対策」、あるいは「安保法案の説明」か

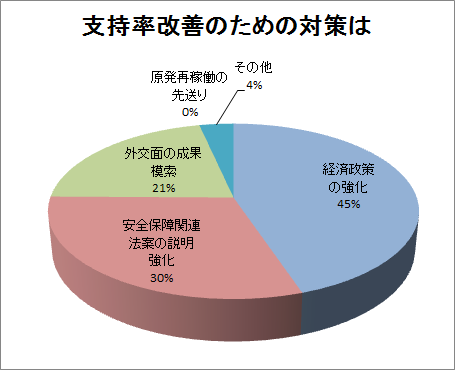

9月27日には、今国会が会期末を迎えます。それが終われば、次の焦点は2016年7月に予定されている参院選挙です。現在の30%台という支持率で参院選は戦えないとなれば、新たな経済政策を打ち出してくる可能性が高まります。「安倍政権が支持率改善のために何をすると予想しますか」という問いに対しては、「経済政策の強化」が45%でトップ。次いで「安全保障関連の説明強化」が30%、「外交面の成果模索」が21%となりました。

支持率低下続けば「株安・円高」の恐れ

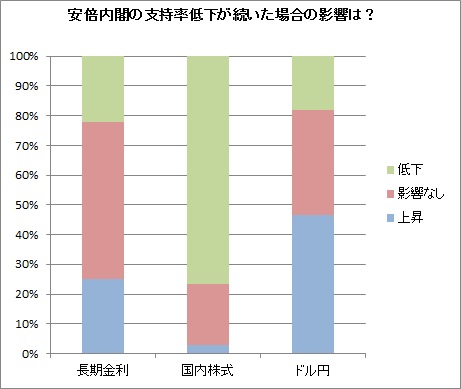

気になるのは、安倍政権の支持率低下が続いた場合の、マーケットの反応ですが、多数の見方で言えば、「長期金利は特に変わらず、株価は下落し、円高が進む」ことになります。アンケート調査の数字を見ると、日本長期金利は「影響なし」が53%、日本株式は「下落」が77%、ドル円相場は「円高」が47%を占めました。

ただ、株価の下落があまりにも大きなものになると、景気は再び後退局面に入ってしまうリスクが浮上します。景気が後退すれば、2016年7月に予定されている参院選挙で安倍政権の逆風となる恐れが高まります。

長期金利の見通しは低下、運用も買い目線

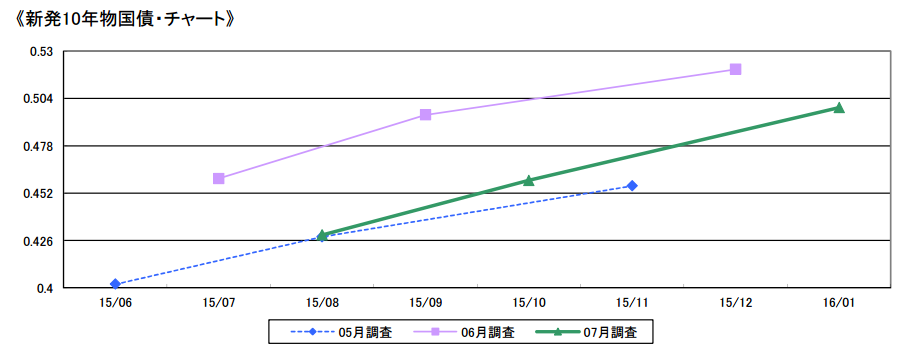

内閣支持率の低下と、景気に及ぼす影響が懸念されてか、新発10年国債の想定利回りは、6月調査分に比べて低下しました。市場参加者による8月末の想定利回り(単純平均)は0.429%で、半年後の来年1月末でも0.499%。当面、10年国債利回りは0.5%を割り込む水準で推移するのが、市場の見方となっています。

今後6か月間で長期金利に影響を及ぼす要因として注目されるものとしては、「物価動向」が6月調査分の6%から12%に上昇しました。他は、それほど大きな変化が見られませんでした。「海外金利」の注目度は、6月調査分に比べて低下したとはいえ、それでも44%と高位を維持しています。織り込みが徐々に進んでいるものの、当面の注目点は、9月に米国が利上げに踏み切るかどうかということでしょう。

ファンドにおける国内債券の組入比率を今後どうするか、「自社資金の運用」「年金運用」「年金以外の受託資金の運用」などを担当している資産運用担当者76名を対象に聞いたところ、「かなり引き下げる」が0%で変わらず、「やや引き下げる」が大幅に低下。逆に「やや引き上げる」と「現状を維持する」が増加しました。この点から見ると、先行きに対してはやや強気、つまり金利低下を見込むムードが強まっているのが分かります。

スコアから探す

スコアから探す

.png)