昨年以降、対円や対ドルで下げ基調の続いていた通貨ユーロ。ここにきて下げ止まりの様相を見せています。今年3月に1ユーロ=1.04ドル台まで下げ、パリティ(1ユーロ=1ドル)に達するのではとの見方も出ていましたが、足元では1.13ドル台まで値を戻しています。背景には米国景気への懸念のほか、ドイツ国債利回りの急上昇があると見られています。ドイツの10年国債利回りは4月中旬に0.1%を下回る過去最低水準まで低下しましたが、月末以降に反転し、5月6日には0.6%近くまで水準を上げました。

欧州の金利や通貨ユーロが、今後どうなるのか。やはりポイントは欧州中央銀行(ECB)がどう動くかでしょう。

4月27~30日にQUICKが実施した債券市場に関する月次調査(証券会社および機関投資家の債券担当者149名が回答)では、ECBの量的金融緩和(QE)について質問しました。

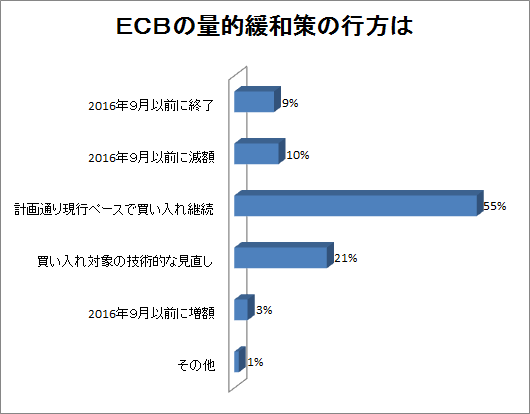

ECBの量的緩和、「計画通り現行ペースで」との見方多い

世界的な量的金融緩和を巡る状況について振り返っておきましょう。米国はすでにQEを止め、2015年中にも利上げに踏み切れるかどうか、というところまで来ています。日本は物価上昇の鈍さから、さらなる量的金融緩和政策が行われるとの観測が浮上しています。デフレ色が強まる欧州では、ECBが2016年9月まで、現行の量的金融緩和を継続する意向を示しています。

こうしたECBの意向を受け、昨年以降、ドイツの10年国債利回りが低下傾向をたどり、通貨ユーロもドルや円に対して値下がりを続けてきました。その動きに、足元で変化の兆しが出てきているというわけです。

では、債券市場の参加者は今後のECBの金融政策についてどう見ているのでしょうか。

まず、緩和政策の期間。市場参加者は2016年9月以前に量的金融緩和が終了するとは思っていないようで、回答者の55%が、「計画通り現行ペースで買い入れ継続」と見ています。2016年9月以前に量的金融緩和政策が終了、または減額すると見ているのは、合計で全体の19%にとどまりました。

独10年債もマイナス金利への転落を予想…ユーロの下落基調は持続か

次に、2015年にドイツの長期金利が最低何%まで低下するとみているのか。この点について、回答の単純平均はマイナス0.021%となりました。マイナス金利は、お金を借りた人が、貸した人から金利を受け取るという、従来の金融に対する認識が大きく変わる異常事態といえます。

欧州金利の低下は為替相場にも影響を及ぼし、ユーロの対ドルレートは前述の通りパリティに接近するほど下落し、対円レートも4月半ばに1ユーロ=126円台の前半まで下落しました。欧州金利の低下と急激なユーロ安は、ECBによる量的金融緩和が原因です。

今回の調査結果を見る限り、欧州の金融緩和方針に目先すぐ変化があるわけではないようです。足元でユーロ相場は下げ止まっていますが、依然、下落トレンドの中にある、と考えるべきなのかもしれません。もちろん、日銀が量的金融緩和を行うようであれば、対円でユーロ高へと振れる可能性もありますので、各国の金融政策のバランスに注意を払い続けるべきでしょう。

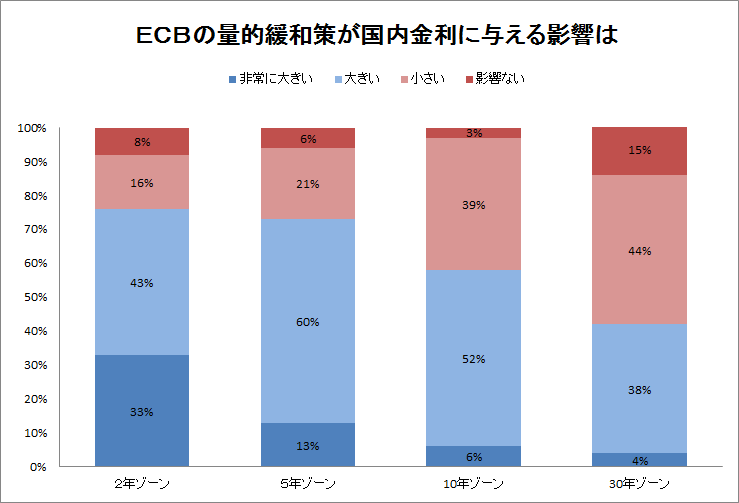

なお、ECBの量的金融緩和政策が、円債利回りの低下にどの程度影響を及ぼすのかという点についても質問しました。2年ゾーン、5年ゾーン、10年ゾーンについては「大きい」という回答比が最も高く、30年ゾーンに関しては「小さい」という回答比が最も高くなりました。

国内金利見通しは低下…追加緩和への期待高まる

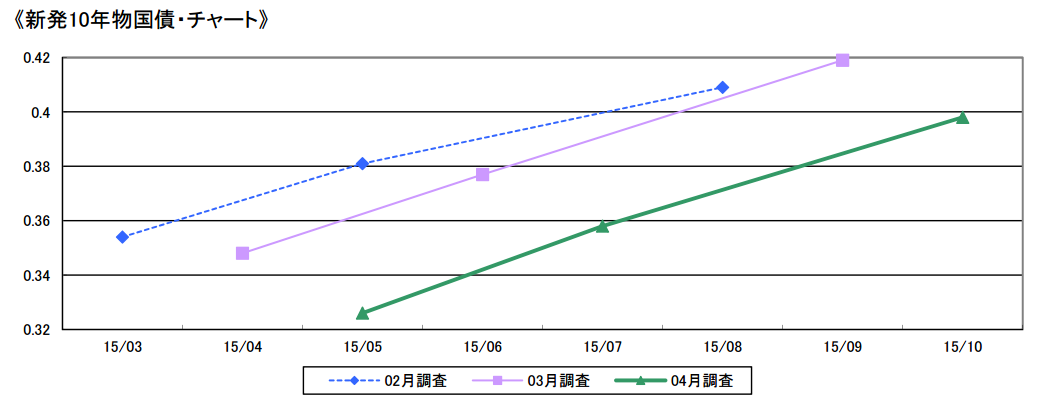

国内長期金利の見通しは、3月調査分に比べてやや低下しました。10年物国債に関する1カ月後の金利見通しは、単純平均で0.326%となり、3月調査分の0.348%に比べて0.022%低下しました。調査期間の国内金利は、新発10年物国債の利回りで、0.295~0.340%で推移しました。

3月調査時点では6カ月先の金利見通しが、2月調査時点に比べてやや上方にシフトしましたが、4月調査では3月調査だけでなく、2月調査における金利見通しをも下回りました。債券市場では、長期金利の低下圧力が強まっています。

日銀が4月30日に開いた日銀金融政策決定会合では、2015~2017年の成長率や物価見通しを示す「経済・物価情勢の展望(展望レポート)」の内容が見直されました。これまで、日銀は消費者物価指数の上昇率を年2%とする物価目標を、「2015年度を中心とする時期に達成する」としていましたが、この表現を「2016年度前半ごろになると予想される」に修正しています。

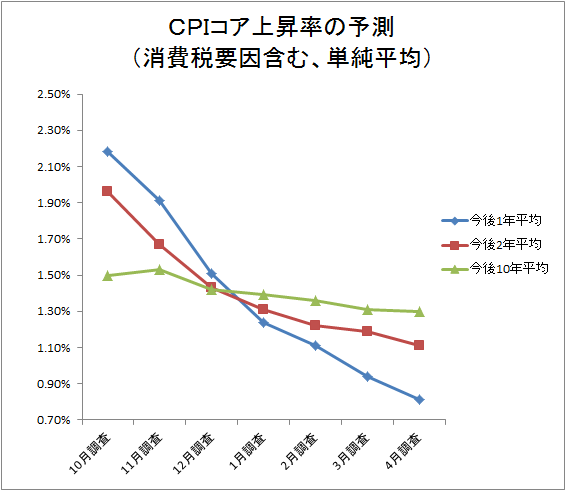

国内の消費者物価指数は消費税引き上げによる影響を除くと、2%という目標値にはほど遠い状態が続いています。市場関係者による消費者物価上昇率の予測値も低下基調を続けています。物価目標を達成するために、日銀はさらなる量的金融緩和に踏み切るのではないかという市場参加者の見方が、長期金利の低下圧力を強めたようです。

実際、今後6カ月程度を想定した場合の、債券価格の変動要因に関する注目度としては、「短期金利/金融政策」が、3月調査分の37%から42%へと上昇しています。また「物価動向」も6%から9%に上昇しました。

国内債券への投資スタンスもやや強気

資産運用担当者74人を対象に、運用しているファンドについて、国内債券の組入状況を聞いたところ、「通常の基準に比べてどのようになっているか」については、ニュートラル(中立)という回答比が昨年12月調査分から毎月上昇しています。「オーバーウエート」(基準より多い)という回答比は横ばいなので、積極的に国内債券に投資する動きは見られませんが、一方で「ややアンダーウエート」(基準より少ない)が減少しました。当面のスタンスについて聞いたところ、「やや引き上げる」が3月調査分に比べて上昇。一方で「やや引き下げる」が低下しており、今後の量的金融緩和に対する期待感もあってか、国内債券市場に対して強気(価格上昇=金利低下)の姿勢が垣間見られます。

スコアから探す

スコアから探す

.png)