株式市場を対象として毎月実施している市場心理調査「QUICK月次調査<株式>」の4月調査を、4月11日に発表しました(証券会社および機関投資家の株式担当者155人が回答、調査機関は4月5~7日)。

日経平均株価は2月12日に1万5000円割れとなった後、3月後半にかけて持ち直し28日には1万7134円まで回復しましたが、翌日以降は下げ足を強め、4月6日まで7営業日連続の下落となりました。7日続落は2012年11月13日以来のことで、これは安倍晋三首相による経済対策が株高の原動力となった「アベノミクス相場」後で初めてでした。

新年度入り以降の円高進行と、それにあわせた株安によって景気の先行き懸念が一段と高まっています。そこで今回はアンケート対象者に、景気の現状について聞いてみました。結果の要約は以下のイメージとなります。

以下、詳細について解説します。

景気の現状「停滞」8割 消費低迷は「可処分所得が増えない」ため

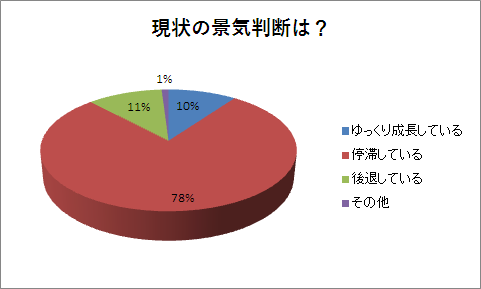

景気の現状については、「停滞している」との回答が78%を占めました。次いで「後退している」が11%で続きました。「ゆっくり成長している」は10%にとどまり、全体的な景気見通しはネガティブになりつつあります。

3月の月例経済報告では、景気の現状認識を「景気は、このところ弱さもみられるが、緩やかな回復基調が続いている」としました。昨年10月以降、「景気は、このところ一部に弱さもみられるが…」としていたのを、「景気は、このところ弱さもみられるが…」としたことで、政府としても景気の現状認識を一歩後退させたことが分かります。

とりわけ、深刻化しているのが個人消費の低迷です。月例経済報告でも、2月は個人消費について「総じてみれば底堅い動き」としていたのを、3月は「消費者マインドに足踏みがみられるなか、おおむね横ばい」という表現に変わりました。実質消費支出は、2月こそ前年同月比1.2%増になったものの、過去の時系列をみると2015年中で前年同月比プラスになった月は、わずかに2回。あとはマイナスでした。

2014年4月に消費税率が5%から8%へと引き上げられたのを機に個人消費が落ち込んだという見方もあるなか、それ以上の増税に個人は持ちこたえられるのか。こうした状況だけに、8%から10%への引き上げが予定されている2017年4月の消費税率引き上げが果たして延期になるのかどうかが、注目されます。

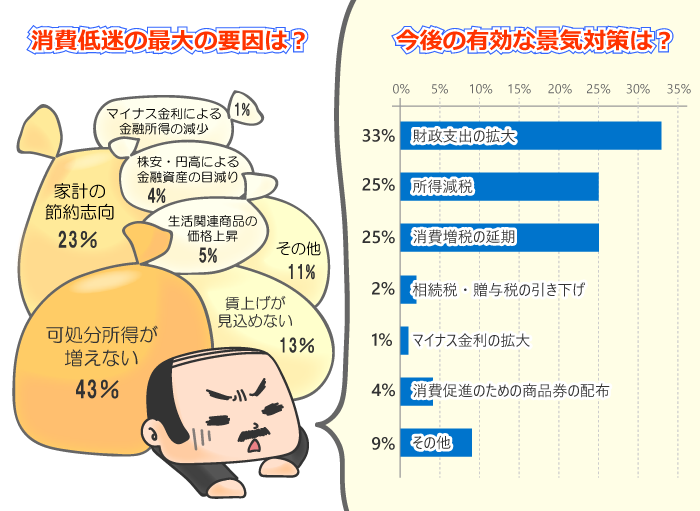

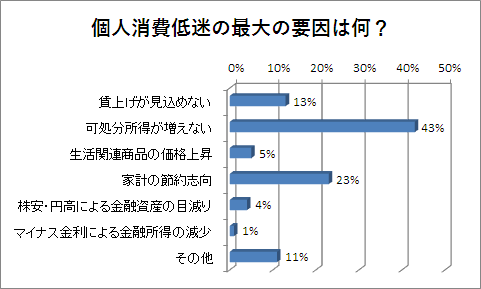

なお、今回のアンケートで個人消費低迷の最大の要因は何かについて聞いてみると、「可処分所得が増えない」が43%で最多となり、次いで「家計の節約志向」が23%、「賃上げが見込めない」が13%で続きました。

消費税率の引き上げや社会保障費の負担増に加え、賃上げが思った以上に進まないことが、個人消費の圧迫要因になっていると思われます。

有効な景気対策「財政拡大」3割超 中長期の成長には「規制緩和」を

このまま個人消費が低迷すれば、やがてデフレマインドが浮上し、安倍政権がなりふり構わずに進めてきた金融経済対策も無駄になります。

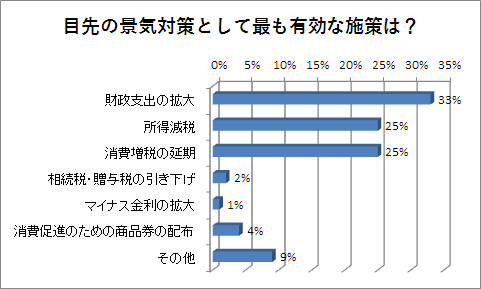

今後、最も有効な景気対策としては何があるのかを聞くと、「財政支出の拡大」が33%で最多。次いで「所得減税」と「消費増税の延期」がともに25%でした。

5月に日本で開催される主要国首脳会議(伊勢志摩サミット)では世界経済減速に対する対策が主要議題になる見通しです。財政出動による内需拡大を柱に、主要国との間で政策協調が構築できるかどうか関心が集まっています。

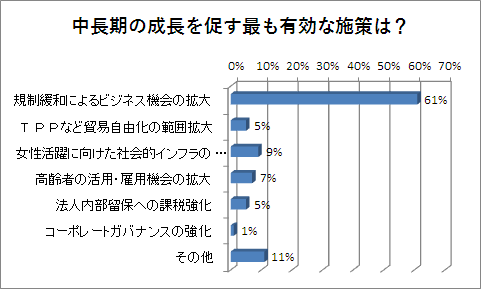

また、中長期的に経済を成長させるために最も有効な施策としては、「規制緩和によるビジネス機会の拡大」が61%で最多となりました。「女性活躍に向けた社会的インフラの充実」は9%、「高齢者の活用・雇用機会の拡大」が7%でした。

外国人投資家の売りはいつまで続く?

新年度入り以降、日経平均が下値模索の展開となるなか、株式市場関係者のマーケットに対する見方は総じて弱気になりました。

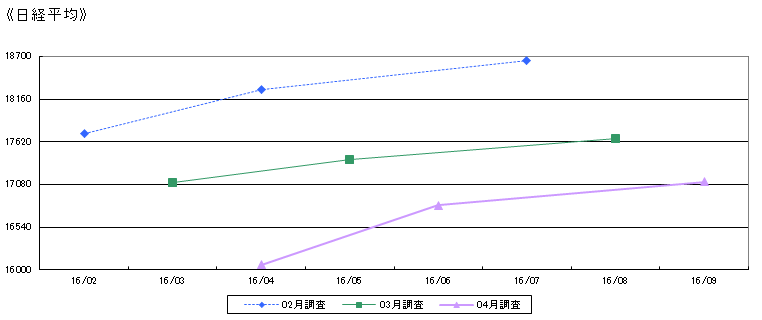

1カ月後の日経平均予想は下方にシフトし、3月調査の1万7108円から4月調査では1万6069円になりました。2月調査時点で、4月末の日経平均予想は1万8200円台でしたので、大幅な下方シフトです。

今のところ3カ月後、6カ月後に向けてはそれぞれ1万6821円、1万7115円とやや上昇する見通しとなっていますが、主要な輸出企業の想定為替レートが1ドル=117円であることを考えると、現在の1ドル=108円前後の水準は、今期(2017年3月期)の決算に悪影響を及ぼす恐れがあり、株価をもう一段押し下げることにもつながりかねません。

今後、6カ月程度を想定した場合、株価を動かす要因で注目されるものとしては、「景気・企業動向」が45%で最多でしたが、4月調査では「為替動向」が35%となり、2月調査の16%、3月調査の26%から大きく上昇しました。

ちなみに、株式相場に影響を及ぼす指数をみると、「景気・企業動向」が37.7、「為替動向」が34.3と、いずれも50を大きく下回り、株式相場にとってはネガティブ要因として強く意識されています。

また、今後6カ月を想定して、注目される投資主体としては「外国人」が3月調査の78%から4月調査では86%に大きく上昇しました。指数は41.7ですから株価のマイナス(=下押し)要因とみなされています。外国人投資家は2016年に入り日本株を3カ月連続で売り越しており、1~3月の累計売越額は5兆円に達しました。ロングオンリーのファンド筋は日本株をかなり売ったの話もありますが、アベノミクスへの期待からこれまで日本株買いを進めてきた外国人投資家は売り姿勢に完全に転換し、今後も売り圧力を強めるのか、日経平均の先行きを占う上で目が離せません。

円高の影響で「自動車」「電機・精密」に弱気

投資家は日本株に対して、やや慎重な姿勢となっています。

資産運用担当者59人を対象にしたアンケート調査で、現在運用しているファンドにおいて国内株式は現在、通常の基準とされている組入比率に対してどのようなウエートになっているのかを聞いたところ、全体の傾向として「かなりオーバーウエート」、「ややオーバーウエート」が低下傾向をたどり、「ニュートラル」と「ややアンダーウエート」が上昇傾向をたどっています。

また、当面のスタンスについては、「やや引き上げる」が減少。「現状を維持する」がやや上昇するとともに、「やや引き下げる」が、3月調査の8%から4月調査は12%まで上昇しました。

セクター別の投資スタンスについて、「オーバーウエート」から「アンダーウエート」を引いた比率(プラスが大きいと強気、マイナスが大きいと弱気)をみると、比率が大きく低下したのが「自動車」や「電機・精密」でした。ともに円高進行による業績不安が影響したようです。一方、微増ながらも比率が高まったのが「建設・不動産」でした。日銀のマイナス金利拡大を含めた追加の金融緩和策観測も根強い中で相対的にプラスのインパクトもたらすと期待されるセクターを物色する流れを映し出しています。

スコアから探す

スコアから探す

.png)