国内長期金利(10年物国債の利回り)は年初から急低下。ついに0.3%を割り込み、一時は0.2%を割り込む水準まで低下(債券価格は上昇)しました。その後、0.315%まで跳ね上がったものの、1月末にかけては再び0.3%を割り込みました。2年物、5年物の国債利回りもマイナス圏に落ち込む(マイナス金利)など、債券市場では徐々に追加金融緩和を織り込む動きが目立ってきました。QUICKでは、1月27日から29日までに証券会社および機関投資家の債券担当者222名を対象にしたアンケート調査を実施。142名から回答を得ました。

今回の特別調査として、日銀の追加金融緩和とその中身について、尋ねてみました。

追加緩和期待の背景は原油安、緩和タイミングは「今年後半」との見方

黒田日銀総裁は就任当初、「2015年度を中心とする期間に+2%の物価上昇率を実現する」としてきましたが、日銀は2015年度の物価見通しを、従来よりも0.7%低い+1%としました。

物価上昇率が2%に達しない理由のひとつは、昨年6月から急速に進んだ原油安があります。原油価格の指標となるWTIは、昨年6月20日に1バレル=107.26ドルを付けましたが、その後、下落トレンドを辿り、1月28日には44.45ドルまで値下がりしました。結果、日本国内の物価上昇を押し下げることになりました。

日銀の黒田総裁は、「2%の物価安定の目標の達成が難しくなるというような状況になれば、当然、躊躇なく金融政策を調整する」としており、このまま原油価格の下落に歯止めが掛らず、物価上昇率の低迷が続く場合には、更なる量的・質的金融緩和が行われる可能性を示唆しています。

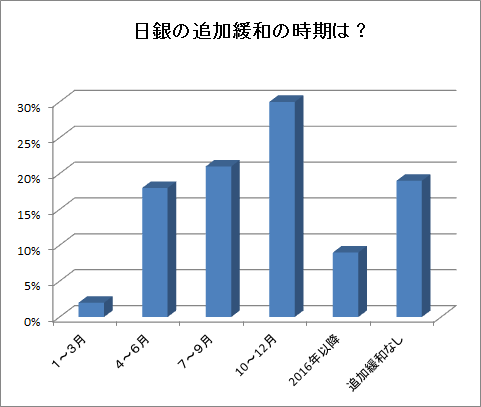

問題はタイミングです。果たして、いつの時期に追加金融緩和を実施するのか。アンケートによると、10~12月が30%、7~9月が21%で、今年後半と見ている市場関係者が全体の半数を超えました。一方、1~3月と見る向きはわずか2%で、4~6月も18%足らず。早期の追加金融緩和に関しては、慎重な見方が大勢を占めています。

緩和策として「国債以外」の見方が優勢に

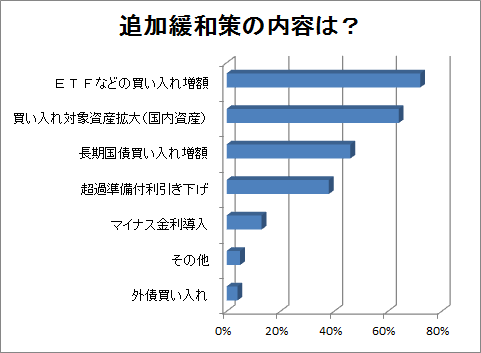

仮に追加金融緩和が行われるとしたら、タイミングと共に注目されるのは、「どのような手段で金融緩和が行われるのか」ということです。この点については、「ETF(上場投資信託)などの買い入れ増額」が全体の72%を占めました(複数回答可)。次いで「買い入れ対象資産拡大(国内資産)」が64%で、「長期国債買い入れ増額」が46%でした。買い入れ資産の拡大とは、現状の国債やETF以外にも、購入対象を広げるということです。

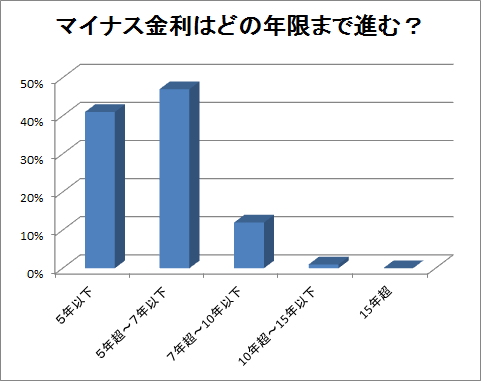

日本国債は日銀の買い入れの影響で、前述の通り、2年物と5年物の国債で平均落札利回りがマイナスになっています。どの年限までマイナス金利が容認されるのか、という質問に対しては「5年超~7年以下」が47%、「5年以下」が41%となりました。7年超という回答は計13%にとどまりますが、長期も含めてマイナス金利になる可能性が浮上しているほど、日本国債のマーケットは異常事態に陥っている恐れがあります。今後、日銀が量的・質的金融緩和を実施するに際しては、長期国債以外の資産を買い入れる可能性が高まっていると見るのが妥当でしょう。

なお、マイナス金利は個人の資産運用にも影響を見せはじめています。財務省は昨年末に予定していた2年物国債(348回)の個人向け窓口販売の募集をとりやめると発表しました。金利低下で応募者利回りがマイナスとなり、需要が見込めないと判断したためです。募集を停止するのは10月以降、3回連続となっています。

引き続き政府・日銀への関心度合いが高い

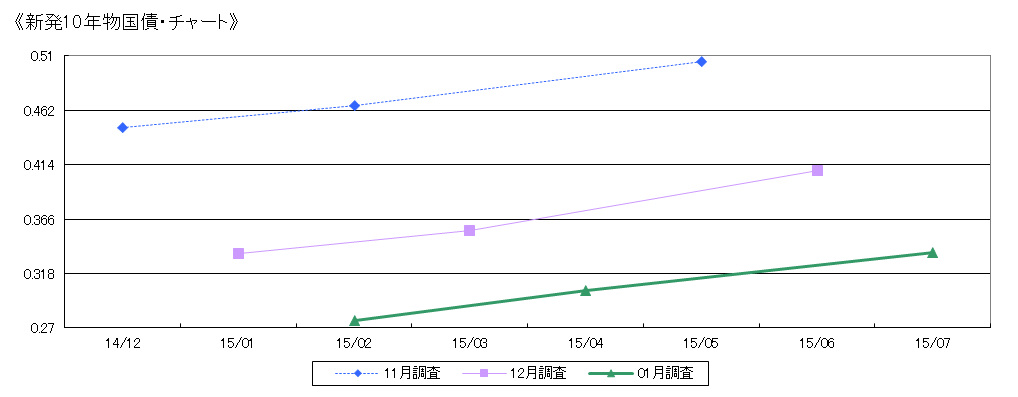

長期金利の下方圧力が強まるなか、現時点で想定されている1カ月後、3カ月後、6カ月後の長期金利見通しも、前回調査に比べて下方シフトしました。1月調査分では、1カ月後の2月末時点で、10年国債利回りの単純平均は0.277%。その後、4月末、7月末にかけては0.3%台を回復していく見通しですが、目先の長期金利は0.3%を割り込むとの見方が高まっています。

今後、6カ月程度を想定して、債券価格の変動要因で注目されている要因としては「海外金利」の上昇が目立つ半面、「債券需給」が大きく低下しました。 また投資主体の注目度としては、全体的に大きく上昇した投資主体はありませんでしたが、相変わらず高い注目度を維持している投資主体としては、「政府・日銀のオペレーション」です。この点からも、現在の債券市場が、いわゆる官製相場になっていることが伺えます。

一方、注目度が後退した投資主体としては、「都銀・信託銀行(投資勘定)」や「外国人」が目立っています。

国内債券市場は当面落ち着いた展開に

ディーリング部門を除く資産運用担当者へのアンケートで、「現在運用しているファンドにおいて、国内債券の組入比率が通常の基準に比べてオーバーウエートか、アンダーウエートか」を質問したところ、「ニュートラル」という回答比が、前月調査の55%から61%へと上昇しました。また、「ややオーバーウエート」、「ややアンダーウエート」が双方とも低下しており、マーケットでは様子見ムードが強まっています。

当面のスタンスとしては、「現状を維持する」が84%から86%に上昇すると共に、「ややオーバーウエートする」という回答も上昇しています。とはいえ、2%から4%に上昇しただけなので、需給面で大きなインパクトにはつながらないでしょう。当面、市場参加者はポジションを大きく傾ける状況になく、国内債券市場は落ち着いた展開が続きそうです。

スコアから探す

スコアから探す

.png)