10月2日から24日の日経平均株価は16営業日連続で上昇し、連騰の最長記録を更新。10月27日には21年ぶりに2万2000円台に乗せました。毎月実施している株式の市場関係者を対象とした「QUICK月次調査<株式>」では、この堅調な株価の要因と今後必要な政策などについて聞きました。調査期間は10月30日~11月1日で、証券会社および機関投資家の株式担当者162人が回答しました。

※QUICKでは株式や債券、外為部門などの市場関係者を対象に毎月、足元の景気や相場動向についてアンケートを実施。結果を「QUICK月次調査」として各部門ごとに公表しています。

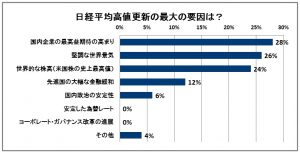

国内企業の最高益期待が高まっている

10月27日の東京株式市場で日経平均株価は2万2008円45銭と、1996年7月5日以来、21年3カ月ぶりに2万2000円台を回復しました。また、11月1日には衆院本会議で自民党の安倍晋三総裁を首相に選出したことを好感し、日経平均は408円高と1日の上昇幅として5月8日以来、約6か月ぶりの大きさとなりました。

21年ぶりの高値を更新となった日経平均について、上昇の最も大きな要因を聞いたところ、「国内企業の最高益期待の高まり」が28%で最も多く、次いで「堅調な世界景気」が26%、「世界的な株高(米国株の史上最高値)」が24%、「先進国の大幅な金融緩和」が12%、「国内政治の安定性」が6%で続きました。「その他」では「日銀のETF買いによる需給の改善」など日銀の存在をあげる意見もありました。

市場関係者からは「衆議院選挙での与党大勝をきっかけに日本株の見直し買いが急速に膨らみ、業績面での割安修正はかなり進んだが、依然として修正余地が残る」、「欧州の投資家は堅調な景気と企業業績、政治の長期安定、日本株の他国株に対する出遅れなどを評価しているようだ」といった声に加え、「内外景気の堅調な推移にFRBの利上げ継続で予想される円安・ドル高進行も加わり、企業業績の上振れが意識されて株価は上昇基調をたどる」と予想する見方が多く上がりました。

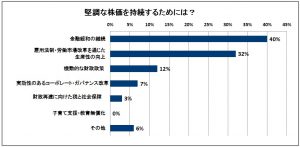

この堅調な株価を持続するために必要な政策を聞いたところ、最も多かったのは「金融緩和の継続」で4割を占め、次いで「雇用法制・労働市場改革を通じた生産性の向上」が32%、「機動的な財政政策」が12%でした。安倍首相が衆院選公約に掲げた、消費増税の使途見直しによる「子育て支援・教育無償化」は0%という結果でした。

市場関係者からは「景気の拡大は世界経済の再加速に加え、失速していたアベノミクス『第2の矢』の財政政策が発動されたことが大きい。アベノミクスの『3本の矢』のいずれも失速させないことが肝要」、「企業の利益率が過去最高となった今、好景気を持続させるためには個人所得の底上げが必要。賃上げには生産性の向上が欠かせないが、そのためにはIT化を一層推進するほかない」といった声が聞かれました。

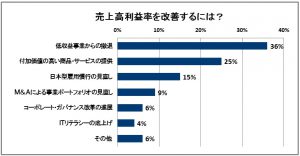

低ROEの改善策「低収益事業からの撤退」が最多

企業の自己資本(株主資本)に対する当期純利益の割合である自己資本利益率(ROE)は、企業の収益力評価の基準のひとつとされています。しかし、日本企業は米企業と比較して低い状況がなお続いています。好業績の日本企業が低ROEを今後どう改善していくかが重要となります。

日本企業のROEが低い要因としてはまず、売上高利益率の低さが挙げられますが、その改善に向けて何が重要かを聞いたところ、最も多かったのは「低収益事業からの撤退」で36%、次いで「付加価値の高い商品・サービスの提供」が25%、「日本型雇用慣行の見直し」が15%でした。

市場関係者からは「低収益事業から撤退できないから付加価値の高い事業に傾注できない。ここから10年は世代交代を促進し、企業の意思決定の柔軟化、迅速化が進むことを期待したい」、「更なる景気拡大のためには岩盤規制を緩和し、第4次産業革命に対応した雇用・労働市場改革を断行すること。それにより新たな産業、新たな企業が成長し、日本市場の活性化・拡大につながる」と日本の旧態依然とした体制からの脱却と、米国のような革新的企業の登場を望む意見が多く寄せられました。

日経平均予想は2万2130円 21年4カ月ぶりの高水準

「QUICK月次調査<株式>」で毎月調査している日経平均株価の見通しは、11月末の水準で2万2130円(平均値)の予想でした。前回調査(確報)の2万631円から2カ月連続で上方へシフトし、1996年7月調査(2万2459円)以来、21年4カ月ぶりの高水準となりました。18年1月末には2万2100円、4月末は2万2435円の見通しで、上昇余地は限られるとみている市場関係者が多いようです。今後6カ月程度の株価の変動要因としては、「景気・企業業績」の注目度が引き続き高くなっています。

国内の資産運用担当者58人を対象にセクター別の投資スタンスについて質問したところ、前回調査に比べてオーバーウエートの比率が最も上昇したのは「電機・精密」で22%、次いで「素材」が16%、逆にアンダーウエートの比率が最も高くなったセクターは「公益」でした。

※「QUICK月次調査<株式>」はヒストリカルデータも含めて、QUICKの情報端末からダウンロードできます。

スコアから探す

スコアから探す

.png)