株式市場を対象として毎月実施している市場心理調査「QUICK月次調査<株式>」の12月調査を12月5日に発表しました(証券会社および機関投資家の株式担当者159人が回答、調査期間は11月29~12月1日)。調査期間中の日経平均株価は1万8258円82銭~1万8746円28銭の範囲内で推移しました。

前回調査が行われた最終日の11月2日から今回調査最終日の12月1日までの日経平均と東証マザーズ指数は、次のようになりました。

11月2日 12月1日

日経平均株価・・・・・・・1万7134円68銭 ⇒1万8513円12銭

東証マザーズ指数・・・・・892.65ポイント ⇒919.98ポイント

日経平均は8.04%の上昇率でしたが、東証マザーズ指数の上昇率は3.06%にとどまりました。この間の上昇はトランプ氏の米大統領就任が決定し、トランプ・リスクから一転してトランプ・ラリーともいうべき相場展開になるなかで、為替市場でドル円が上昇。輸出関連企業の業績回復期待が高まり、主力大型株を中心に買いが入ったことで、中小型株はやや物色の圏外におかれる展開になりました。

トランプ減税による成長期待大きい

今回のアンケート調査では、トランプ氏が大統領になった際の経済やマーケットへの影響について聞きました。

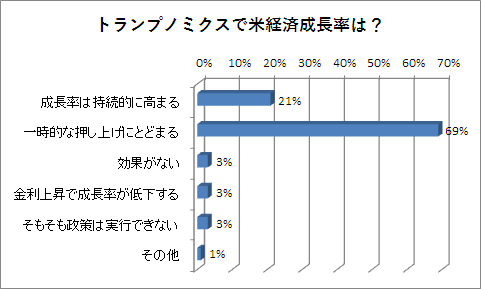

まず、トランプ氏は減税と財政支出拡大によって米国の経済成長率を高めると言っていますが、今後の成長率をどう見るかについては、「一時的な成長率の押し上げにとどまる」という回答が全体の69%を占めました。次いで「成長率は持続的に高まる」が21%で、いずれにしても成長率が高まるとみる回答者が90%を占めています。対してネガティブな見方としては、「効果がない」が3%、「金利上昇で成長率が低下する」が3%、「そもそもそうした政策は実行できない」は1%にとどまっています。

トランプ氏が掲げている税制改革は、所得税率を現在の7段階から3段階に簡素化するとともに、最高税率を39.6%から25%に引き下げる、日本の相続税に該当する遺産税を廃止する、法人税の最高税率を35%から15%に引き下げ、米企業の海外留保利益に対しては税率10%にする、などを打ち出しています。

減税は、景気を刺激する効果をもたらしますが、その一方で国の税収は減り、その状況で財政を積極化すれば、財政赤字が増える恐れも生じてきます。その状態で、トランプ氏が言う積極財政を打ち出せるのかどうか、注目されます。

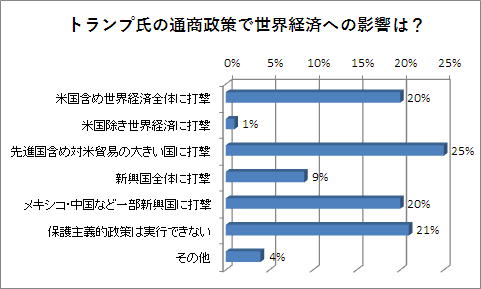

次に、保護主義政策についてですが、その世界経済に及ぼす影響については、見方が大きく分かれています。「先進国を含め米国との貿易が大きい国に打撃となる」が25%、「保護主義的な政策は実行できない」が21%、「米国を含めて、世界経済全体に打撃となる」が20%、「打撃はメキシコや中国など一部の新興国にとどまる」が20%です。

保護主義的な政策は実現できないか、もし実現したとしても影響は一部にとどまるとする、どちらかといえば楽観的な見方が41%、日本への影響を含めてネガティブな見方が45%となっていることから、正直、マーケット関係者の間でも日本経済への影響がどうなるのかは、まだ見切れていないというところのようです。

日本株に対しては8割が強気に

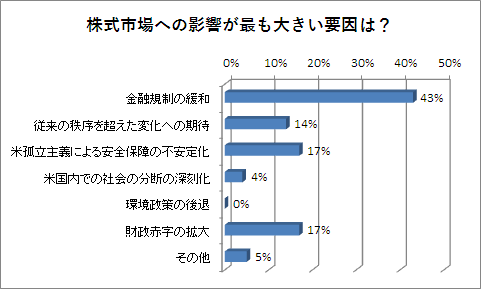

トランプ氏の大統領就任後の政策で、上記の質問以外で株式市場に大きな影響を及ぼすと思われる要因としては、「金融規制の緩和」が43%、「米国の孤立主義による世界的な安全保障の不安定化」が17%、「財政赤字の拡大」が17%となりました。

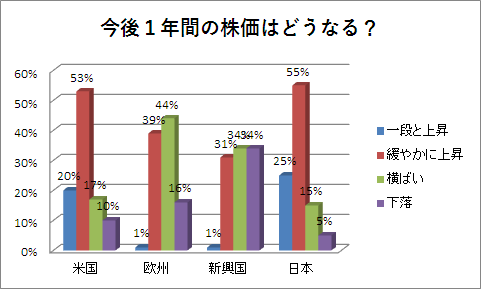

今後1年間の株価動向について、地域別に予測してもらった結果は、米国が「一段と上昇」、「緩やかに上昇」を合わせて73%、「下落」が10%で、圧倒的に上昇が続くとみる向きが多数を占めています。

欧州は「横ばい」が44%で最も高く、「一段と上昇」、「緩やかに上昇」は合わせて40%。「下落」が16%を占めており、どちらかといえばやや弱気です。

新興国は見方が分かれ、「横ばい」と「下落」がそれぞれ34%、「緩やかに上昇」が31%でした。こちらも見方が分かれていますが、やや弱気です。

そして日本は、「緩やかに上昇」が55%で過半数。「一段と上昇」と合わせると80%が強気の見方をしています。

外国人投資家動向は株価にとってポジティブ

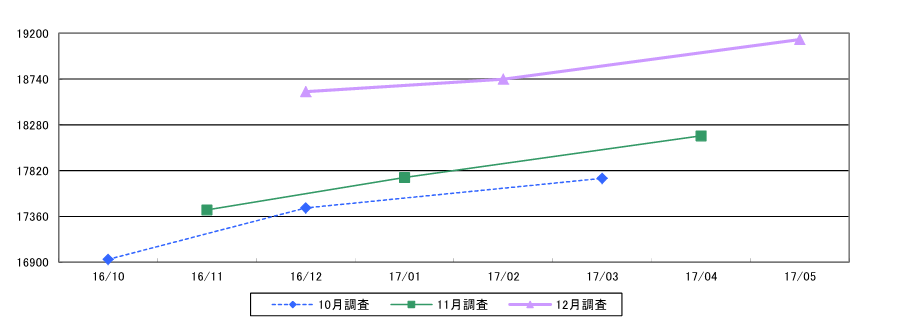

1カ月後の日経平均株価予想は、平均値で1万8614円となり、前回調査の1万7425円に比べて大きく上方にシフトしました。1カ月後の日経平均株価予想が1万8000円台に乗せたのは11カ月ぶりのことです。

円安の進行によって、企業が慎重にみていた2017年3月期決算に対する期待感が一転して高まってきています。今年に入ってから急激に円高が進み、業績に対して悲観的な見方が広まってきましたが、トランプ氏の大統領就任が決定した後、大きく円安が進んだことによって、輸出企業を中心に、業績が改善するとみられています。

今後、6カ月程度を想定した場合、株価を動かす要因で注目されるものとしては、「為替動向」が若干上昇する一方、「景気・企業業績」は低下。為替動向の指数は11月調査の58.7から71.6へと大きく上昇しており、株価にとってはポジティブ要因と受け止められています。

また、同じく6カ月程度を想定して、最も注目している投資主体について聞くと、11月調査に対して大きな変動はみられませんでした。ただ、指数では「外国人」が59.5から71.4へと大きく上昇しており、その動向が株価にとってポジティブ要因であることが伺えます。

資産運用担当者の今後の組入はやや慎重

資産運用担当者60人を対象にしたアンケート調査で、現在運用しているファンドにおいて、国内株式は現在、通常の基準とされている組入比率に対してどのようなウエートになっているのかを聞いたところ、「ややアンダーウエート」、「かなりアンダーウエート」、「ニュートラル」が低下する一方、「かなりオーバーウエート」、「ややオーバーウエート」が上昇し、若干強気になったことが分かりました。

ただ、当面のスタンスについて聞くと、「現状を維持する」が大半を占めていますが、11月調査に比べると数値は低下。一方、「やや引き上げる」と「やや引き下げる」、「かなり引き下げる」が上昇しており、見方が分かれました。この1カ月間の株価の上昇ピッチが急だったこともあり、市場関係者の間では若干の警戒感も浮上してきているようです。

スコアから探す

スコアから探す

.png)