QUICKでは12月22日から25日にかけて、証券会社および機関投資家の債券担当者213名を対象(143名が回答)にしたアンケート調査を実施しました。

2014年の10年物日本国債利回りは年初、0.7%台からのスタートになりましたが、世界的に金融緩和の流れが続いたこと、10月末に質的・量的金融緩和の第2弾が打ち出されたことなどを受けて、特に秋口から下降ピッチが加速。12月25日には0.310%まで低下しました。

2015年後半にかけて世界的に金利は上昇へ

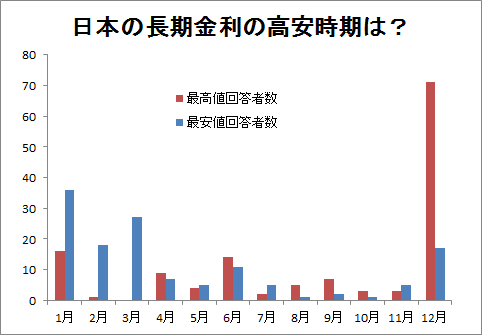

こうした環境下で実施した2015年の金利予測アンケート調査。長期金利の指標となる10年物日本国債利回りが最低となるの時期は1月(最低値の単純平均は0.260%)、最高の時期は12月(最高値の単純平均は0.597%)という回答が最も多く、2015年後半にかけて、長期金利は上昇するという見方が大勢を占めました。

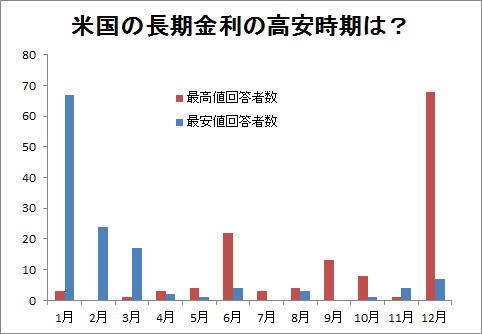

この傾向は日本だけでなく、米国10年国債利回り、ドイツ10年国債利回りにも見られ、いずれも1月最安値、12月最高値という回答が多くなっています。つまり、世界的に長期金利は2015年後半にかけて上昇トレンドを描くというのが、市場の見通しになっているわけです。

金利上昇のきっかけ:目先は「海外」…「日銀の出口戦略」も注目

日本の長期金利の低下トレンドが反転するきっかけとしては、「日銀の出口戦略」という回答比が最も高く、全体の58%を占めました。それに次いで、「海外金利の急上昇」が18%で2番目に多い回答比となりました。

ちなみに出口戦略に関して当面の注目点は、日銀の出口戦略というよりに比べ、米FRBの動向でしょう。市場関係者の間では、FRBが利上げに踏み切るタイミングとしては、4月ないし6月という見方が濃厚です。FRBが利上げに踏み切れば、米金利の上昇圧力となりそうです。

債券市場関係者は年末にかけて「金利上昇・株高・円安」予想

なお、参考として債券以外のマーケット見通しも聞いています。

日経平均株価の最安値時期は1月、最高値時期は12月という回答比が最も高く、ドル/円については、最安値時期が12月、最高値時期が1月という回答比が最も高くなりました。つまり国内マーケットに関していえば、2015年末にかけて長期金利上昇、株高、円安が進むというのが、マーケット関係者の見通しです。

また昨今、ニュースなどでその急落が報じられている原油価格ですが、マーケット関係者の見通しとしては最安値時期を1月、最高値時期を12月とする見方が高くなっていますが、同時に3月最安値、12月最高値という回答比も、ほぼ拮抗しています。原油の最安値時期に関しては1~3月というように幅を持たせて考えておくと良いでしょう。

原油安に関しては、資源国であるロシアの経済情勢悪化、ルーブル暴落、グローバルマーケットへの影響が懸念されるだけに、今後の動向は注意深く見守っていきたいところです。

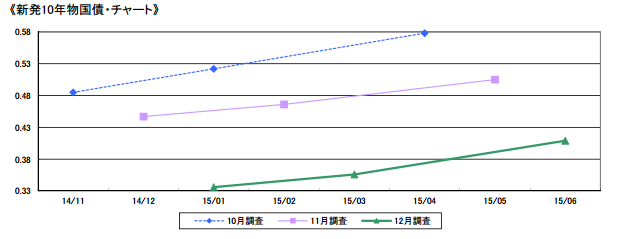

今後6か月の長期金利見通しは下方シフト

さて、目先6か月間にかけての国内長期金利に関しては、10年物国債利回りで11月調査分に比べ、12月調査分はさらに下方シフトされました。

ちなみに10月調査時点における1月の10年物国債利回り予想は、単純平均で0.522%でしたが、12月調査時点では0.336%まで下方修正され、国内長期金利の先安観が一段と強まる結果になりました。

今後6か月程度を想定した債券価格の変動要因としては、「物価動向」、「債券需給」に対する注目度が上がった反面、「海外金利」の注目度が低下しました。

前述したように、原油価格動向は1~3月にかけて最安値を更新するというのが、マーケット関係者の見方。エネルギー価格が消費者物価に及ぼす影響は無視できず、今後、エネルギー価格がもう一段下落した場合、ディスインフレ観測から長期金利がもう一段、低下する可能性も否定できません。目先の長期金利動向を左右する要因として、物価動向は要注目です。

また、注目している投資主体としては、「政府・日銀のオペレーション」が前回調査に引き続いて上昇。さらに「外国人」の動向に対する注目度も高まっています。

逆に低下しているのは「年金資金」。GPIFの運用見直しで国内債券の投資比率が引き下げられ、マーケットに及ぼす影響力が低下していることを意味しています。

物価上昇目標達成は遠くになりけり

ディーリング部門を除く資産運用担当者に、現在のポートフォリオ状況ならびに今後の投資方針を聞いたところ、国内債券の組入状況について現状、基準に比べて「ニュートラル」とした回答比が低下する一方、「ややオーバーウエート」と「ややアンダーウエート」という2つの回答比が上昇。マーケット動向に対する対応が分かれました。

一方、これからの投資スタンスについては、国内債券の組入比率を「やや引き上げる」とした回答比は2%に低下。これに対して、「やや引き下げる」とした回答比が13%に上昇しました。0.3%台まで低下した長期金利の水準からすれば、ここからもう一段の低下余地は非常に狭くなっており、中長期的なスタンスで運用する資産運用担当者としては、今後の長期金利上昇を見据えた投資スタンスに切り替わりつつあることを示唆しています。

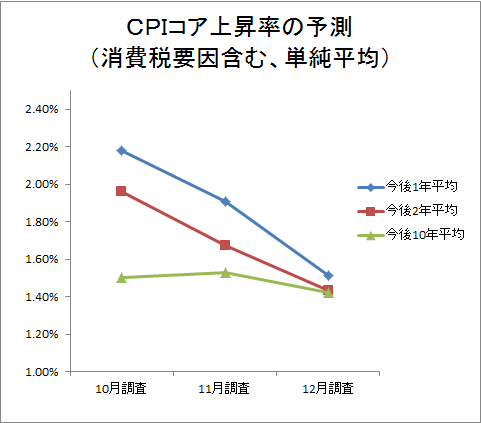

なお、今後の物価動向に関する見方は、消費税を含むCPI(消費者物価指数)コアで、今後1年間平均の変化率はプラス1.51%となり、2014年10月調査分、同年11月調査分に比べて低下傾向をたどっています。アベノミクスでは消費者物価指数2%という目標を掲げていますが、その可能性はかなり遠ざかったと見るマーケット関係者が増えているようです。

※フルレポートについては、QUICKの端末サービス(有料)や日経テレコン(有料)でご確認できます。

スコアから探す

スコアから探す

.png)